Nantissement d’une assurance vie

Le nantissement d’une assurance vie est un acte de plus en plus courant pour recourir à un emprunt bancaire. Prêt immobilier, prêt personnel ou prêt in fine, les avantages d’offrir son contrat en garantie sont nombreux !

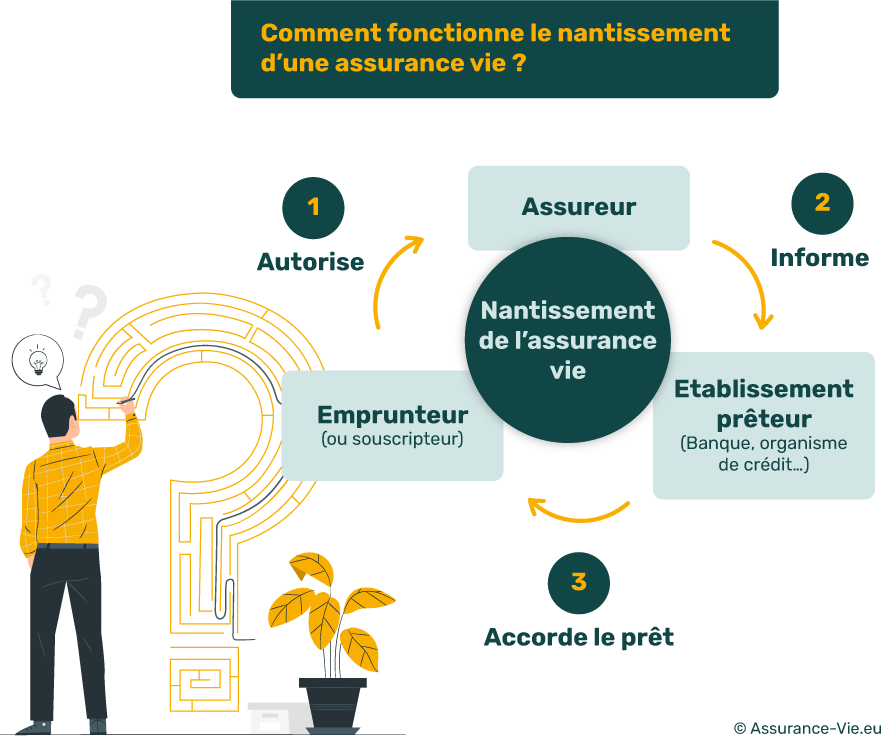

Comment fonctionne le nantissement d’une assurance vie ?

Tout ce que votre banquier ne vous a pas dit sur le fait de nantir votre capital, c’est ici, et en plus simple 👇

Qu’est-ce que le nantissement d’une assurance vie ?

📌 Le nantissement d’une assurance vie est le fait de « gager » son contrat d’assurance vie afin de rassurer l’établissement prêteur.

Lorsque vous souscrivez un prêt, le nantissement de votre assurance vie est une garantie supplémentaire pour la banque. Cette opération lui permet d’être remboursée expressément en cas de défaillance financière de votre part.

Dans quels cas la banque peut-elle demander le nantissement d’une assurance vie ?

En pratique, vous accepterez le nantissement de votre assurance vie dans un des cas suivants :

- Pour garantir un prêt immobilier, afin d’éviter les frais de cautionnement ou d’hypothèque ;

- Pour garantir un prêt in fine, c’est-à-dire un prêt sans échéance et dont le solde sera prélevé à son terme ;

- Pour rassurer l’organisme prêteur, si vous prenez de l’âge par exemple ;

- Pour rassurer l’organisme prêteur face à une situation financière quelque peu instable.

💡 Bon à savoir :

En général, le nantissement constitue un supplément de garantie, autrement dit, une précaution. Cela signifie que si votre capacité d’emprunt n’est pas bonne ou que les conditions d’emprunt ne sont pas optimales, cette garantie ne sera pas suffisante.

Nantissement partiel ou total : quelles différences ?

En cas de nantissement sur une assurance vie, deux options s’offrent à vous :

- Le nantissement partiel, qui ne concerne qu’une partie du capital de l’assurance vie

- Le nantissement total, qui s’applique à l’intégralité de votre contrat

👉 Parfois, l’établissement prêteur peut exiger un nantissement total. Néanmoins, tout dépend du montant à emprunter et de la valeur de votre assurance vie.

Le bon conseil 👍 :

Si vous avez le choix, préférez le nantissement partiel. En effet, le nantissement qui porte sur l’intégralité de votre assurance vie contraindra les prochains versements à intégrer le nantissement.

Et si la banque ne vous laisse pas le choix, nous vous recommandons d’ouvrir un nouveau contrat d’assurance vie. Celui-ci sera réservé à vos versements futurs par exemple.

Comparez les assurances vie grâce à notre comparateur pour découvrir les meilleurs contrats du marché !

Nantissement en cas de prêt : la procédure

📢 Avant toute chose, notez bien que le nantissement d’une assurance vie est possible, même si le contrat n’est pas géré par la banque qui vous octroie le prêt.

Par exemple, vous pouvez très bien demander un prêt au Crédit Mutuel et nantir votre assurance vie Générali distribuée par le Crédit Agricole.

Si vous disposez du capital nécessaire sur votre assurance vie et que vous souhaitez emprunter, n’hésitez pas à être force de proposition auprès de votre banque. En effet, si celle-ci ne gère pas votre contrat, elle ne pensera pas toujours à vous proposer l’option du nantissement.

Les documents nécessaires pour une demande de nantissement

L’acte de nantissement est conclu au moment du montage du prêt.

Celui-ci se décompose en 3 exemplaires :

- L’exemplaire du titulaire de l’assurance vie (qui est aussi l’emprunteur) ;

- L’exemplaire de l’établissement prêteur ;

- L’exemplaire de l’assureur.

De plus, pour que l’établissement prêteur accepte le nantissement d’assurance vie en garantie, vous devrez attester de sa valeur de rachat à la date de votre demande de prêt.

💡 Bon à savoir :

Si une partie du capital de votre assurance vie est investi en unité de comptes, la banque appliquera une décote sur le montant allant de 30 à 50%. Cela permettra de pallier l’exposition au risque du contrat et prémunir l’établissement prêteur d’une éventuelle moins-value à long terme.

Aussi, les banques préfèreront toujours les contrats d’assurance vie en fonds euros !

Comment lever le nantissement sur une assurance vie ?

Dans la majorité des cas, le nantissement de votre assurance vie sera levé automatiquement lorsque votre prêt sera intégralement remboursé. Et ce, même dans le cas d’un remboursement anticipé.

👉 Mais dans certains cas, il vous sera demandé de rédiger un courrier de levée de nantissement d’assurance vie.

Par retour, vous recevrez une attestation de mainlevée vous redonnant l’intégralité des droits sur votre assurance vie.

Nantissement d’assurance vie : quels sont les frais ?

Nantir un contrat d’assurance vie pour obtenir un prêt engendre des frais.

En revanche, ces frais sont souvent bien moins élevés que tout autre type de garantie (hypothèque, organisme de cautionnement, ADE…).

Les frais sont variables d’un établissement à l’autre, il se présente parfois sous forme de pourcentage (en général moins de 1 % du montant nanti) ou en forfait fixe.

👍 Dans tous les cas, les frais pour le nantissement d’une assurance vie dépassent rarement 500 €.

Nantissement d’une assurance vie : avantages et inconvénients

Les avantages du nantissement

Nantir un contrat d’assurance vie vous offre plusieurs avantages :

- La possibilité de bénéficier des avantages de l’emprunt, tout en conservant les fonds placés et leur rentabilité ;

- Conserver les avantages fiscaux d’une assurance vie ;

- Eviter la mise en place d’une hypothèque ou d’un cautionnement plus onéreux ;

- Eviter la souscription d’une assurance emprunteur beaucoup plus chère ;

- Accéder aux avantages d’un prêt in fine, plus rentable pour un projet d’investissement immobilier locatif ;

- Dans certains cas, le nantissement permet d’obtenir un meilleur taux d’emprunt.

💡 Bon à savoir :

Si le taux de votre emprunt est moins élevé que la rémunération globale de votre assurance vie, l’opération sera encore plus rentable !

Mais attention, toutes les assurances vie ne se valent pas et les performances des contrats sont très variables. Visualisez en un coup d’œil les performances des différentes offres sur le marché grâce à notre comparateur.

Les inconvénients du nantissement

Si l’opération de nantissement est globalement avantageuse, il existe tout de même des inconvénients dont vous devez tenir compte :

- Le capital nanti est bloqué, vous ne pouvez plus effectuer de rachat sur la partie de l’assurance vie concernée par le nantissement ;

- L’établissement prêteur devient le bénéficiaire prioritaire de votre assurance vie jusqu’à la dernière échéance de prêt ;

- En cas de non-remboursement du prêt, le créancier se réserve le droit de débloquer votre capital pour recouvrir la dette.

Nantissement d’assurance vie : les cas particuliers

Le nantissement d’une assurance vie au profit d’un tiers

A proprement parler, le nantissement d’une assurance vie se fait toujours au profit d’un tiers puisque le bénéficiaire prioritaire devient la banque.

Toutefois, il est parfois possible de nantir son contrat d’assurance vie pour garantir le prêt d’un enfant par exemple.

❌ Mais les banques sont plutôt frileuses de ce genre de pratique qui, dans certains cas, peuvent être assimilées à une donation déguisée.

Nantissement d’assurance vie et succession

En cas de décès du souscripteur, le contrat d’assurance vie nanti ira au profit de l’établissement prêteur afin de rembourser le capital restant dû de l’emprunt.

Le surplus sera versé dans un second temps aux bénéficiaires.

⚠ Parfois, le nantissement de se substitue pas à la souscription d’une assurance emprunteur. C’est même souvent le cas pour un projet immobilier.

Alors en cas de décès, c’est l’assurance emprunteur qui remboursera le prêt.

Notez tout de même que chaque contrat de prêt et chaque assurance emprunteur possède ses propres spécificités. Il est donc important de toujours vous référer aux conditions de votre contrat.

💡 Vous avez nanti votre assurance vie pour garantir un prêt ?

Protégez vos bénéficiaires en ouvrant une assurance vie supplémentaire avec garantie plancher. Lors d’une succession, cette option protège le capital que vous avez versé en cas de moins-value.

Découvrez en quelques minutes l’assurance vie la plus adaptée à votre situation grâce à notre comparateur.

Nantissement d’une assurance vie de moins de 8 ans : est-ce possible ?

L’établissement prêteur n’a que faire de l’ancienneté de votre assurance vie. En effet, le terme de 8 ans fait simplement référence au début de l’avantage fiscal en cas de retrait de fonds.

🧐 D’ailleurs, si vous disposez des fonds nécessaires sur un livret, certaines banques vous proposeront d’ouvrir un nouveau contrat d’assurance vie pour y verser ce capital avant de procéder au nantissement.

Néanmoins, la banque peut difficilement vous imposer d’ouvrir un contrat d’assurance vie. Dans ce contexte, n’hésitez pas à comparer la proposition de votre banque avec celle des autres assurances vie du marché.

🖐 Besoin d’aide pour trouver le contrat le plus adapté ?

Réservez un appel avec un de nos experts. Il pourra vous orienter vers l’assurance vie qui vous convient le mieux.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.