9 inconvénients de l’assurance vie

Vous cherchez le meilleur contrat d’assurance vie du marché. Et vous avez raison. Mais après avoir lu les avantages de ce produit d’épargne, vous essayez d’en savoir les défauts. Alors, que se cache-t-il de moins agréable derrière le placement préféré des Français ? Fermeture, fiscalité, succession : nous allons passer en revue 9 points dont vous devez tenir compte en ouvrant un contrat d’assurance vie. 👇

Jusqu’à 400 offerts🤑

Réalisez une simulation gratuite pour analyser les meilleures offres !

C’est simple, rapide et 100% gratuit !

👉 Simulation en ligne

1.Rachat total = fermeture du contrat

Oui, les retraits sont possibles à tout moment avec l’assurance vie. Non, les fonds ne sont jamais bloqués. Toutefois, le rachat total des fonds entraîne automatiquement la clôture du contrat d’assurance vie. L’opération est gratuite, mais vous perdez alors l’antériorité fiscale du placement.

Avant de procéder à un rachat total, calculez à quand remonte la date de souscription. Si vous avez ouvert le contrat au bout de 8 ans, alors vous profitez pleinement des avantages fiscaux.

2.L’impossible transfert de l’assurance vie

Transférer son contrat d’assurance vie vers un autre établissement n’est pas envisageable. Pour changer de banque ou de compagnie d’assurance, vous devez d’abord fermer votre contrat en cours pour en ouvrir un autre dans le nouvel établissement. Autrement dit : vous perdez les avantages fiscaux apportés par l’ancienneté de votre contrat, sauf à faire le transfert après 8 ans de détention.

Depuis la loi Pacte de 2019, il est possible de transférer son assurance vie si l’assureur en conserve la gestion, même s’il s’agit d’organismes ou banques différentes.

L’amendement Fourgous permet de transférer un contrat d’assurance vie mono support vers un contre multisupport sans perdre son antériorité fiscale. Toutefois, la garantie de capital disparaît, car au moins 20 % doivent être investis en UC dans un contrat multisupport. Vous devez transférer tout l’argent. Et surtout, le transfert doit se faire dans le même établissement.

3.Attention à l’addition des frais

Les performances financières des placements comme l’assurance vie dépendent de la stratégie, mais aussi des frais à payer. Au moment de s’intéresser aux gains réalisés sur les exercices précédents, vous devez distinguer les rendements bruts et les rendements nets. Les frais rognent la rémunération et peuvent parfois s’accumuler tout au long de la vie du contrat :

- Frais d’entrée appliqués lors de la souscription ;

- Frais de versement à chaque dépôt ;

- Frais d’arbitrage au moment de modifier votre portefeuille d’actifs ;

- Frais de gestion pilotée ponctionnés par la société à qui vous confiez la tâche de gérer vos placements

Néanmoins, tous les tarifs varient selon les acteurs et la nature des placements. Les Fintech proposent généralement les frais les plus bas, avec des coûts de fonctionnement nuls. Ils privilégient aussi des investissements sur des ETF bien moins onéreux.

4.Les limites de la fiscalité de l’assurance vie

Le placement préféré des Français est conçu pour inciter les souscripteurs à déposer votre épargne sur un temps long. La fiscalité avantageuse est donc optimale pour les gains retirés au bout de huit ans. En revanche, la taxation est plus forte en cas de rachat avant ce fameux seuil (sauf pour les primes versées avant le 26 septembre 1997 qui profitent d’une exonération).

Taux de prélèvement forfaitaire libératoire (PFL) ou unique (PFU)

| Versements |

Contrat ouvert |

| Avant 4 ans

|

De 4 à 8 ans

|

Depuis 8 ans

|

| entre le 26 septembre 1997 et le 26 septembre 2017 (PLF)

|

35 %

|

15 %

|

7,5 %

|

| après le 26 septembre 2017 (PFU)

|

12,8 %

|

7,5 % sur la valeur du contrat inférieure à 150 000 euros

12,8 % sur la valeur du contrat supérieure à 150 000 euros

|

Peu importe les dates et les valeurs, les gains sont soumis aux prélèvements sociaux (17,8 %). Rappelons toutefois que le fisc applique un abattement annuel forfaitaire de 4600 euros pour une personne seule et de 9200 euros pour un couple marié ou pacsé.

5.Transmission : avantages réduits pour les primes versées après 70 ans

L’assurance vie est un outil attractif pour transmettre son patrimoine à vos bénéficiaires. Par contre, en tant que souscripteur, vous devez être attentif à l’âge que vous avez au moment du versement des primes.

Prenons le cas d’un contrat ouvert après le 20 novembre 1991. En cas de décès, les bénéficiaires ont droit à un abattement forfaitaire plafonné à 30 500 euros sur les primes versées après 70 ans (contre 152 500 euros pour les primes versées avant 70 ans). Pire, cette somme est commune à tous les bénéficiaires, alors que l’abattement des primes versées avant 70 ans s’adresse à chaque ayant droit.

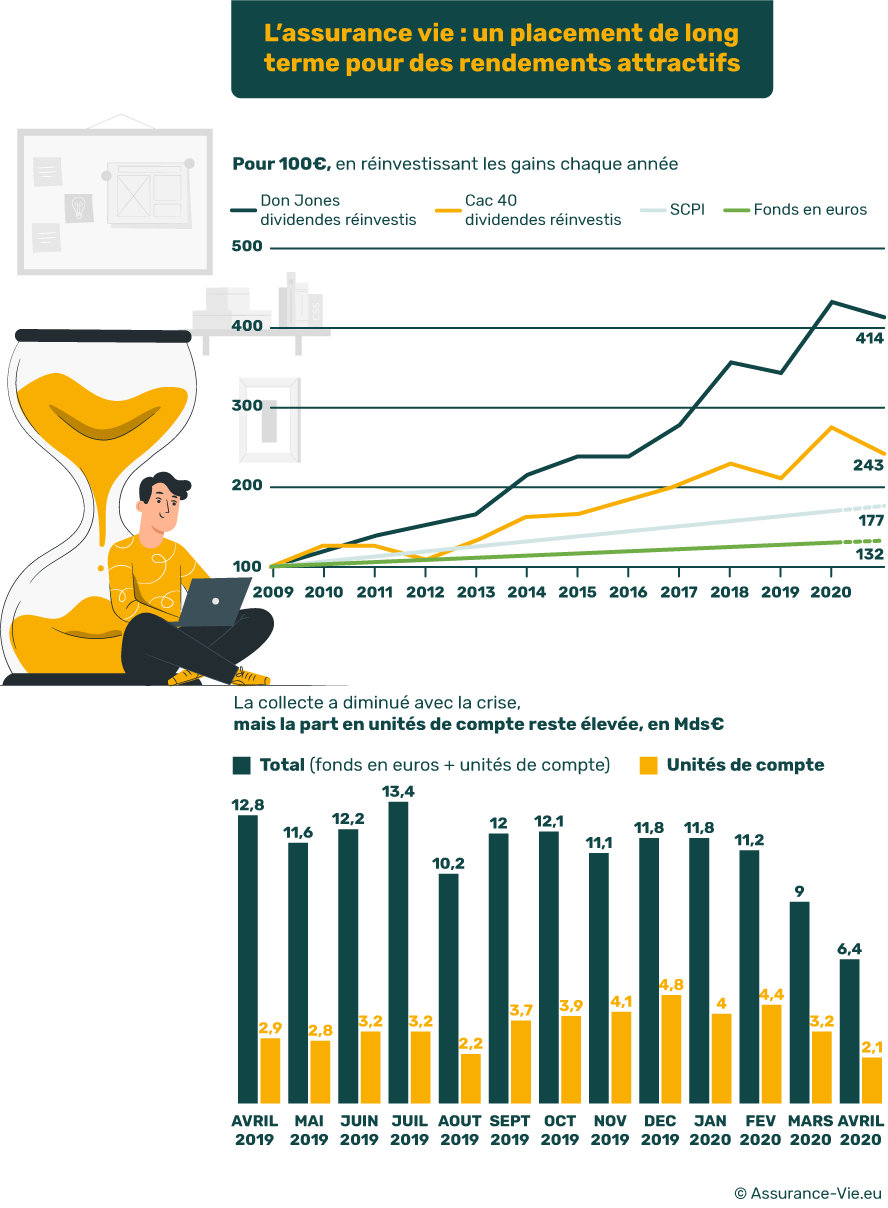

6.Des rendements pas toujours performants

Les performances de l’assurance vie ont tendance à diminuer ces dernières années, et même passer sous le seuil de l’inflation. En réalité, c’est un effet ciseau : d’une part, la rémunération des fonds euros à capital garanti s’épuise à cause d’un contexte financier difficile, et d’autre part les prix à la consommation augmentent suite aux différents événements internationaux (pandémie, conflit géopolitique).

D’où l’intérêt de diversifier ses actifs en misant sur les unités de compte des contrats d’assurance vie pour redonner du souffle au rendement servi. Certains contrats continuent d’ailleurs d’obtenir des résultats financiers bien plus élevés que les taux des livrets d’épargne réglementés comme le Livret A.

⚠️ Si les fonds en euros garantissent votre capital, ce n’est pas le cas des unités de compte. Ces supports d’investissement constituent des parts d’actions, d’obligations ou de fonds dont la valeur fluctue selon les marchés de l’offre et de la demande. Le risque de perte en capital avec les UC est donc bien réel.

7.Bien remplir sa clause bénéficiaire

En cas de décès, l’argent est versé aux bénéficiaires du contrat d’assurance vie. Vous devez donc remplir correctement la clause du contrat en précisant l’identité des ayants droit. Que se passe-t-il si vous faites une erreur ?

- L’argent peut aller à une personne que vous ne souhaitiez pas comme bénéficiaire ;

- L’absence de bénéficiaires oblige à réintégrer le capital décès dans l’actif successoral plus fortement taxé (droits de succession) ;

- La clause standard applique un ordre logique (conjoints, descendants, héritiers) ;

- Le contrat peut être placé en déshérence si l’assureur ne parvient pas à retrouver les bénéficiaires.

Avertir les bénéficiaires de l’existence du contrat d’assurance vie peut sembler être une bonne chose pour éviter sa déshérence. Toutefois, attention, car en cas d’acceptation officielle de l’un d’eux, vous perdez toute marge de manœuvre pour modifier la clause ou faire un rachat. Vous devez avoir son accord, ce qui peut causer bien des tracas en cas de mésentente.

8.Assurance vie : quand la justice s’en mêle

En cas de décès, certains héritiers peuvent se sentir lésés et peuvent saisir la justice. Les autorités judiciaires regardent alors si vous avez délibérément exagéré la somme des primes versées par rapport à votre situation financière.

En cas d’abus manifestes équivalents à un détournement d’une grande partie de l’héritage par l’assurance vie, la justice est en droit de réintégrer tout ou partie de la somme dans l’actif successoral.

L’assurance vie ne peut théoriquement pas être saisie par un tiers. Néanmoins, dans certaines situations, l’état, le fisc ou des créanciers privés peuvent engager des procédures en ce sens. C’est le cas si vous avez volontairement organisé votre insolvabilité pour ne pas rembourser vos dettes en abusant des primes versées sur votre assurance vie.

La saisie de l’assurance vie peut survenir aussi lorsque la justice estime que l’origine des fonds est douteuse (blanchiment d’argent, financement du terrorisme).

9.Moins de souplesse avec un contrat collectif

Le marché distribue deux catégories de contrats d’assurance vie : un contrat individuel où vous êtes en relation directe avec l’assureur, et un contrat collectif conclu entre l’assureur et une personne morale (banque, association, etc.).

Cet intermédiaire joue le rôle de distributeur. Et ce n’est pas anodin, car celui-ci est en droit de modifier les conditions du contrat. Vous n’avez pas votre mot à dire, contrairement au contrat individuel où vous devez donner votre accord.

⚠️ Attention donc à cette particularité du contrat d’assurance vie collectif bien moins souple pour négocier.

Si les avantages de ce produit d’épargne sont nombreux, vous voilà désormais averti des quelques inconvénients de l’assurance vie. Loin d’être insurmontables, vous devez simplement respecter certaines recommandations pour optimiser votre fiscalité ou réussir votre succession.

Cadeau bonus ! Voici une dernière friction à contourner : l’offre pléthorique de contrats disponibles.

Nous vous proposons de gagner du temps et de l’énergie avec notre comparateur d’assurance vie 100 % en ligne, rapide et gratuit. Recevez automatiquement plusieurs devis en fonction de vos besoins. Surtout, offrez-vous la possibilité d’échanger avec un conseiller pour faire triompher votre stratégie d’épargne.

Jusqu’à 400 offerts🤑

Réalisez une simulation gratuite pour analyser les meilleures offres !

C’est simple, rapide et 100% gratuit !

👉 Simulation en ligne

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.