Assurance vie de La Banque Postale et de ses contrats Vivaccio, Cachemire 2, et Cachemire Patrimoine

Comparez les meilleures offres avant de souscrire >

La Banque Postale est chargée d’une mission d’accessibilité bancaire lui donnant une position particulière sur le marché. Toutefois, l’établissement citoyen commercialise toutes les catégories de produits financiers attendues y compris des contrats d’assurance vie (Vivaccio, Cachemire 2, Cachemire Patrimoine).

Quels sont les avantages de choisir La Banque Postale pour son assurance vie en 2022 ? Frais, rendement, avis, gamme d’unités de compte : voyons ensemble l’offre en détail. 👇

Présentation du groupe La Banque Postale

La Banque Postale est une banque citoyenne française appartenant au groupe La Poste. Ses activités lui permettent de rassembler près de 20 millions de clients, particuliers comme professionnels, entités publiques comme associatives.

| Société mère |

La Poste |

| Année de création |

2006 |

| Président du directoire |

Philippe Heim |

| Nombre de clients |

20 millions |

| Effectif |

12 700 |

| Résultat net part du Groupe 2021 |

4,15 milliards d’euros |

| Produits |

Banque

Assurance

Épargne

Retraite

Prévoyance |

| Contrats d’assurance vie |

Vivaccio

Cachemire 2

Cachemire Patrimoine

Easy Vie (EasyBourse courtier en ligne) |

Un peu d’histoire :

La création de la Banque Postale remonte à 2006. Filiale à 100 % du groupe La Poste, elle prend la responsabilité de ses activités de services financiers. La Banque Postale est une banque citoyenne avec une mission de service public l’obligeant à mettre à disposition des produits accessibles au plus grand nombre.

La création de la Banque Postale remonte à 2006. Filiale à 100 % du groupe La Poste, elle prend la responsabilité de ses activités de services financiers. La Banque Postale est une banque citoyenne avec une mission de service public l’obligeant à mettre à disposition des produits accessibles au plus grand nombre.

En 2008, la loi sur la modernisation de l’économie lui octroie la mission d’accessibilité bancaire. L’établissement a l’obligation d’ouvrir un Livret A à toute personne en faisant la demande.

La Banque Postale doit également réaliser gratuitement les dépôts et retraits sur ce livret d’épargne. Elle doit faciliter les virements et les prélèvements en lien avec des services de première nécessité (facturation électricité, gaz, eau, téléphonie, versements d’aides sociales, etc.).

Au fil des années, l’établissement obtient le droit d’élargir son offre financière. Il acquiert BPE ce qui lui permet de consolider son offre pour des clients patrimoniaux. BPE intègre notamment :

- La Banque postale Asset Management et Tocqueville Finance pour la gestion d’actifs ;

- La Banque postale Gestion Privée pour la gestion sous mandat ;

- XAnge pour l’équité privée ;

- La Banque postale Immobilier Conseil et Ciloger pour les produits d’épargne immobilière ;

- CNP Assurances pour l’assurance-vie.

Fonctionnement de la filiale bancaire de La Poste :

La Banque Postale est une société anonyme à Directoire et Conseil de surveillance. Elle est la société mère du groupe La Banque Postale. L’établissement est détenu à 100 % par le groupe La Poste, lui-même détenu par l’État français à 34 % et la Caisse des Dépôts et Consignations (CDC) à 66 %.

L’activité de l’établissement s’articule autour de trois piliers :

- La banque de détail avec des produits distribués aux particuliers, professionnels, entreprises, associations, etc.

- L’assurance et la prévoyance, dont l’assurance vie avec CNP Assurances.

- La gestion d’actifs afin de commercialiser des produits d’épargne et d’investissement.

Chiffres clés :

En 2021, le produit net bancaire de La Banque Postale est 7,7 milliards d’euros. Le résultat net part du groupe s’élève à 4,15 milliards d’euros. De son côté, sa filiale CNP Assurances affiche un résultat net de 1552 millions d’euros. Sur le marché français, le chiffre d’affaires se fixe à 20 milliards d’euros (+22,8 % par rapport à 2020).

L’épargne et la prévoyance gagnent aussi 30 % de chiffre d’affaires. CNP Assurances parvient à réorienter les encours du fonds euros vers les unités de compte. La proportion d’UC dans la collecte gagne 2,6 points pour s’établir à 29,3 %. C’est notamment le cas chez La Banque Postale (+9,5 points) .

Sur les critères extra financiers, La Banque Postale se montre active dans ses engagements en faveur de l’environnement et de l’inclusion sociale :

- 100 % des fonds labellisés ISR chez La Banque Postale Asset Management ;

- 22 milliards de financements en faveur de la transition énergétique ;

- 1,5 million de clients bénéficiaires de la mission d’accessibilité bancaire ;

- 97/100 à l’index d’égalité hommes/femmes dans l’entreprise ;

- 17 085 points de contact répartis sur l’ensemble du territoire.

Les contrats d’assurance vie de la Banque Postale

La Banque Postale commercialise directement trois contrats d’assurance vie :

- Vivaccio (contrat fermé à la commercialisation depuis novembre 2022) ;

- Cachemire 2 ;

- Cachemire Patrimoine.

💡A noter :

La Banque Postale commercialise le contrat EasyVie par le biais de son courtier en ligne EasyBourse. La souscription se fait donc en ligne à partir d’un versement initial de 1000 euros.

Le contrat Vivaccio :

Jusqu’au mois de novembre 2022, la Banque Postale délivrait une solution clé en main évolutive tout au long de la vie de l’assuré au rythme de ses objectifs. Le contrat incluait six formules dotées de différentes garanties. L’assuré pouvait changer à tout moment de formules sans perdre l’antériorité fiscale de son assurance vie.

- Vivaccio Initial : pour préparer l’entrée de la vie active des enfants de 0 à 17 ans.

- Vivaccio Essor : pour les jeunes actifs désireux de se constituer un capital de précaution.

- Vivaccio Vitalité : formule pour les 30-59 ans souhaitant valoriser un capital en vue de réaliser des projets.

- Vivaccio Revenus : pour les retraités qui veulent bénéficier d’un complément à leur pension sous forme de revenus réguliers.

- Vivaccio Harmonie : pour les + de 60 ans valorisant un capital à des fins de transmission de patrimoine.

Le contrat Vivaccio était accessible dès 75 euros versés. Il était alimenté par des versements libres ou programmés à partir de 30 euros par mois.

Le contrat multisupport comporte deux poches :

- un support euros à capital garanti Vivaccio Euro ;

- un support en unités de compte pour dynamiser le rendement.

Le contrat Cachemire 2 :

Cette solution impose de verser au départ 5000 euros. Le montant minimum des versements libres atteint 1500 euros. Le contrat s’adresse donc à des particuliers ayant déjà un petit pécule. Toutefois, les versements programmés sont plus accessibles : 150 euros par mois ou 450 euros par trimestre.

La Banque Postale met en avant la grande souplesse de Cachemire 2 avec trois modes des gestions possibles :

- Gestion Horizon : elle permet de sécuriser son capital à l’approche de la retraite en faisant basculer progressivement les investissements en unités de compte vers le fonds euro à capital garanti ;

- Gestion Libre : l’assuré arbitre seul ses placements avec un accès à un fonds euro et à une gamme de supports en unités de compte (OPC en actions ou en obligations et de supports immobiliers type OPCI, Organisme de Placement Financier) ;

- Mandat d’Arbitrage : ce service consiste à déléguer la gestion à une société professionnelle. L’assuré peut en profiter à partir de 5000 euros investis avec deux orientations possibles :

- le Mandat 30-60 : part du capital investi en supports de type actions (30 % minimum et 60 % maximum). Part du capital investi en supports de type taux (40 % minimum et 70 % maximum)

- le Mandat 70-100 : part du capital investi en supports de type actions (70 % minimum et 100 % maximum). Part du capital investi en supports de type taux (0 % minimum et 30 % maximum).

Le contrat Cachemire Patrimoine :

Le contrat est destiné aux particuliers ayant un capital de départ important. Le ticket d’entrée s’élève à 150 000 euros. Les souscripteurs bénéficient d’une grande liberté et de l’accès à de nombreuses solutions de gestion.

On retrouve les modes de gestion du contrat Cachemire à l’exception de la gestion Horizon qui disparaît au profit du Support Euros. La barrière à l’entrée de la gestion sous mandat est toutefois plus élevée à hauteur de 50 000 euros. Le montant minimum du versement libre est fixé à 5000 euros.

L’éventail de supports d’investissement en unités de compte contient 55 OPC.

| Classement des OPC par : |

|

| Types d’actifs |

actions

obligations

mixtes

immobiliers

monétaires |

| Zone géographique |

Amérique du Nord

Asie

Europe

France

International

Pays émergents

Zone euro |

| Mode de gestion |

ISR

flexible

diversifiée

thématiques sectorielles

value

immobilier

multigestion

petites et moyennes capitalisations |

Les frais des contrats d’assurance vie

Le contrat Vivaccio est le plus accessible, mais aussi le plus coûteux. Par rapport aux deux autres solutions, ces frais d’entrée et de versement sont plus élevés (3 %). En revanche, l’établissement n’applique aucuns frais d’arbitrage.

Le contrat Cachemire Patrimoine est le plus attractif au niveau de la tarification avec des frais sur les versements plafonnés à 2 %. Par rapport au contrat Cachemire 2, il est également plus attrayant sur les frais de gestion du fonds euros : 0,75 % contre 0,85 % pour les montants inférieurs à 200 000 euros.

| Frais |

Vivaccio |

Cachemire 2 |

Cachemire Patrimoine |

| Entrée |

3,50% |

3% |

2% |

| Versements |

3,50% |

3 % (libres)

2,50 % (libres) |

2% |

| Gestion du fonds euros |

0,85% |

0,85 % si inférieur à 200 000 €

0,70 % entre 200 000 € et 1 000 000 €

0,60 % si supérieur à 1 000 000 € |

0,75 % si inférieur à 200 000 €

0,60 % entre 200 000 € et 1 000 000 €

0,50 % si supérieur à 1 000 000 € |

| Gestion sur unité de compte |

0,85% |

0,85 % si inférieur à 200 000 €

0,70 % entre 200 000 € et 1 000 000 €

0,60 % si supérieur à 1 000 000 € |

0,85 % si inférieur à 200 000 €

0,70 % entre 200 000 € et 1 000 000 €

0,60 % si supérieur à 1 000 000 € |

| Arbitrages |

0% |

0,50% |

0,50% |

Le poids des frais sur les rendements des contrats d’assurance vie n’est pas anodin. Toutefois, tout dépend du profil d’investisseur de l’assuré. Plusieurs questions doivent être posées comme le nombre d’arbitrages réalisés dans l’année, le nombre et le montant des versements ou encore la sélection des supports d’investissement.

Les rendements des assurances vie de La Banque Postale

La performance du fonds euros Cachemire 2 affiche un taux de base de 2,30 % (contre 1,40% en 2022 et 0,85 % en 2021). Le rendement peut aller jusqu’à 3,80% avec le système de bonification (plus de 50 % d’UC détenues).

Le contrat Cachemire Patrimoine a permis de gagner 2,40 % en 2023 (contre 1,50% en 2022 et 0,95% en 2021). Les épargnants ont pu obtenir jusqu’à 3,90 % avec les bonus.

Pour information, le taux servi en 2023 pour Vivaccio est de 2,20 % (contre 1,30 % en 2022, 0,65 % en 2021 et 0,70 % en 2020). Sur une période de huit ans, les gains du contrat qui n’est plus commercialisé atteignaient 1,23 % nets de frais de gestion.

Découvrez les assurances vie avec le meilleur rendement 2022.

| |

Vivaccio |

Cachemire 2 |

Cachemire Patrimoine |

| Taux minimum servi en 2023 |

2,20% |

2,30% |

2,40% |

| Taux minimum servi en 2022 |

1,30% |

1,40% |

1,50% |

| Taux minimum servi en 2021 |

0,65% |

0,85% |

0,95% |

Pour augmenter la rentabilité de son fonds euros, La Banque Postale met en place un complément de revalorisation. Ce bonus de majoration ne concerne que les contrats Cachemire 2 et Cachemire Patrimoine sous conditions :

- +25 % pour un taux moyen annuel d’unités de compte en fin d’année civile supérieur ou égal à 25 % ;

- +50 % pour un taux moyen annuel d’unités de compte en fin d’année civile supérieur ou égal à 30 % ;

- +100 % pour un taux moyen annuel d’unités de compte en fin d’année civile supérieur ou égal à 40 %.

💡Bon à savoir :

L’assurance vie en ligne EasyVie fait mieux avec un rendement minimum en 2023 de 2,40 % (contre 1,60 % en 2022 et 1,10 % en 2021). Le bonus maximal permet de booster la performance à 3,90 %.

Souscrire une assurance vie

L’ouverture d’un contrat d’assurance vie à La Banque Postale nécessite de prendre rendez-vous avec un conseiller. Pour rappel, il existe plus de 17 000 points de contact (bureaux La Poste).

📞 Plusieurs numéros de téléphone sont à votre disposition selon votre demande :

- Service client : 3639 ;

- Conseiller en ligne : 09 69 39 99 98 ;

- Consulter ses comptes : 09 69 39 36 39.

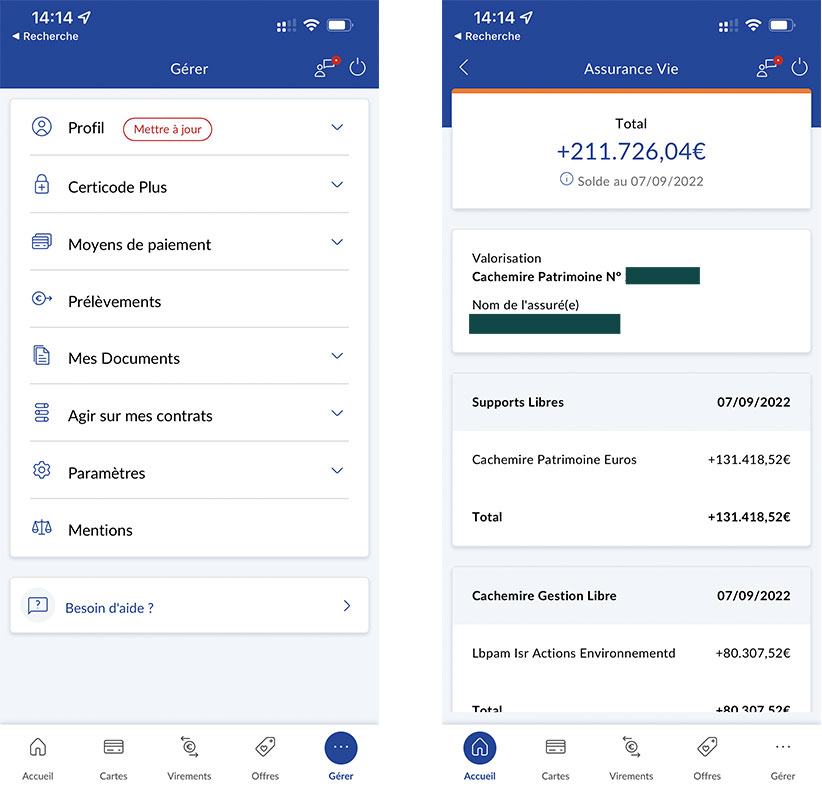

💻 Les clients de La Banque Postale peuvent également passer par leur espace privé en ligne. Il est accessible depuis un ordinateur, une tablette ou un smartphone via l’application mobile La Banque Postale. Vous avez la possibilité de consulter vos comptes, télécharger des documents à imprimer, lire vos contrats et faire des opérations par exemple sur votre contrat d’assurance vie (versement, rachat, changement de mode de gestion, etc.).

Notre avis sur La Banque Postale

✅ Notre avis sur La Banque Postale est plutôt positif. L’établissement propose une large gamme de produits financiers, mais aussi d’assurances. La filiale du groupe La Poste est accessible au plus grand nombre comme l’encadre sa mission d’accessibilité bancaire.

Elle dispose d’un large réseau de distribution et des conseillers humains partout en France grâce aux bureaux de poste.

En ce qui concerne les contrats d’assurance vie, La Banque Postale propose trois solutions adaptées au profil de chacun. Jusqu’à sa commercialisation en novembre 2022, le contrat Vivaccio se distinguait par sa gestion progressive qui permettait de jongler entre six formules selon ses objectifs d’épargne.

Les contrats Cachemire 2 et Cachemire Patrimoine s’adressent à des investisseurs un peu plus chevronnés. La gestion sous mandat est attractive tout comme l’éventail des supports d’investissement disponible.

❌ Le défaut de l’assurance vie de la banque Postale est le rendement de son fonds euros à capital garanti. Les taux servis sont inférieurs à la moyenne. Les performances sont tout juste rééquilibrées grâce au dispositif de bonification et de majoration… inaccessible pour les souscripteurs de Vivaccio.

Les frais rognent également les rendements des assurances vie La Banque Postale. C’est notamment le cas du contrat grand public Vivaccio avec des frais de gestion sur le fonds euros et les unités de compte à 0,85 % et les frais prélevés sur chaque versement à hauteur de 3,5 %.

Une des opportunités consiste à passer par sa filiale de courtage en ligne EasyBourse et le contrat EasyVie plus rémunérateur ces dernières années. C’est aussi un moyen d’avoir un parcours de souscription entièrement dématérialisé, ce que ne propose pas La Banque Postale.

Vous souhaitez comparer les contrats d’assurance vie de La Banque Postale avec les autres solutions du marché.

C’est possible avec notre comparateur en ligne 100 % gratuit ! Remplissez le formulaire en quelques minutes et recevez plusieurs offres adaptées à vos besoins et vos objectifs. Nous vous offrons aussi la possibilité de contacter un conseiller en assurance vie indépendant qui pourra vous aiguiller dans votre réflexion.

Nos internautes donnent leurs avis sur l’assurance vie de La Banque Postale :

Rendement 2023 de La Banque Postale - Florian, le 21/01/2023

Bonjour,

A quoi faut-il s’attendre comme rendement pour l’année 2023 pour l’assurance vie de La Banque Postale ? J’ai 3000€ à placer, et j’hésite entre le livret A très performant ou un contrat Cachemire Patrimoine. Vous me conseillez quoi ?

Avis sur l’assurance vie Vivaccio de La Banque postale - Gérard, le 01/12/2022

L’assurance vie Vivaccio est une assurance vie proposée par La Banque Postale. Elle offre des performances intéressantes et des tarifs abordables. Les contrats sont simples à comprendre et il est possible d’accéder aux fonds à tout moment. Les frais d’ouverture et de gestion sont compétitifs et l’épargne est protégée, ce qui en fait une bonne option pour les investisseurs à court et à long terme. De plus, la Banque Postale offre un service client de qualité et une assistance en ligne pour répondre à vos questions.

En résumé, l’assurance vie Vivaccio est une belle offre qui offre des performances intéressantes et un bon rapport qualité/prix.

Avis sur l’ouverture d’un contrat vivaccio pour son fils - Cécile, le 14/11/2022

La Banque Postale commence déjà à démarcher pour trouver des clients pour souscrire à leurs assurances vie en 2023. Je crois que c’est l’objectif des salariés ! Et j’avoue qu’ils vendent biens le produits, surtout pour mon fils (assurance vie vivaccio) de 5 ans. L’idée est d’ouvrir un contrat en mettant 1000€, pas plus et que celui-ci prenne surtout 8 ans d’ancienneté pour ne pas avoir de fiscalité. J’ai trouvé la stratégie d’épargne vraiment bonne.

La seule réponse que je n’ai pas, c’est si besoin des fonds, est-ce que les parents peuvent clôturer facilement le compte où est-ce que les fonds deviennent la pleine propriété de mon fils ? Si quequ’un à un avis dessus, je suis preneuse.

Mauvais rendement - Cedric, le 04/11/2022

J’ai un avis très mauvais sur La Banque Postale. Il y a un sérieux manque de transparence à l’ouverture des contrats. Impossible d’avoir une vraie simulation de tous les frais. Le rendement est franchement très flou. Au final, je me retrouve après 2 semaines avec une assurance vie à -3%. (génial, c’est encouragent). Je suis franchement pas content du produit « simple » proposé par Laposte. La prochaine fois, ils peuvent m’oublier pour ouvrir un produit d’épargne.

Satisfait de l’assurance vie - Carlos, le 10/10/2022

J’ai un avis relativement positif sur l’assurance vie proposée par La Banque Postale. Je suis novice et ne maîtrise pas vraiment ce projet. La seule chose est que mon objectif est d’avoir quelque chose de sécurisé avec un horizon d’investissement sur 3 à 5 ans. Malgré des baisses actuelles sur les marchés boursiers, j’ai aucun impact positif sur mon contrat, ce qui me satisfait.

Des frais de versement élevé - Cindy, le 13/09/2022

Attention avant de souscrire avec les offres de La Poste. Ma conseillère m’a vendu du rêve : jusqu’à 3,5% sur les frais pour des versements sur mon assurance vie Vivaccio, et un peu moins sur mon contrat Cachemire 2 (3% quand même !).

Prenez le temps de bien négocier tous vos frais (entrée et versements) avec votre conseiller avant de valider un contrat.

Rendement sur le contrat Cachemire 2 en 2022 - Thomas, le 05/09/2022

Je suis très déçu du rendement offert par le contrat Cachemire 2 de La Poste – La Banque Postale. J’ai :

- 66% en gestion libre : Ce mode de gestion permet d’investir librement sur des supports en unités de compte (UC) et des supports en €.

- 33% avec un mandat d’arbitrage 30-60 : ce mode de gestion permet de déléguer la gestion du capital à des experts.

Depuis la date du premier versement (2021), j’ai à ce jour (2022) une performance globale, tous supports confondus, un taux positif de +091%.

Mon avis est donc très partagé. J’espère que le rendement de cette assurance vie performera mieux à l’avenir.

Rendement sur les assurances vie de La Banque Postale - Cedric, le 18/08/2022

Pour vous donner une idée précise et concrète des rendements obtenus, voici les taux obtenus avec les assurances vie de La Banque Postale.

Assurance vie Vivaccio :

- Versement initial de 4786,21€ (69,2% sur des supports en euros et 30,8% en OPC Actions).

- Valorisation à 5023,83€.

- Ca donne un rendement 2022 à un taux de 4,96%.

Assurance vie Cachemire 2 :

- Versement initial de 4960,00 € (77% sur des supports en euros et 22% en OPC Actions).

- Valorisation à 5143,13€.

- Ca donne un rendement 2022 à un taux de 3,69%.

Assurance vie Cachemire Patrimoine :

Je ne préfère pas préciser les montants verser, mais le rendement 2022 proposé sur ce produit est très mauvais : -3,87% (63% sur des supports en euros et 37% en OPC Actions).

Je suis globalement satisfait des contrats Vivaccio et Cachemire 2. Par contre, le Cachemire Patrimoine est très mauvais. Pensez-vous que ce type de contrat puisse remonter en 2023 ?

Faut-il ouvrir une assurance à son enfant à La Poste ? - Severine, le 07/08/2022

Cliente à La Poste, je voudrais avoir votre avis sur l’ouverture d’une assurance vie pour mon fils de 2 ans. Mon conseiller me propose l’ouverture d’un contrat Vivaccio ou Cachemire 2. A priori, l’ancienneté est intéressante et le rendement obtenu à sa majorité pourrait-être très bon. Mais vu la situation actuelle, j’ai quand même des doutes, et je crains de perdre l’argent épargner au départ (environ 2000 euros).

Bonne ou mauvaise idée selon vous ?

Ecrit par Olivier Balbastre, journaliste finances.