Fonctionnement assurance vie : comment ça marche ?

Vous argent dort sur un compte bancaire. Votre Livret A ne vous rapporte pas grand-chose. Tournez-vous vers l’assurance vie ! Argent disponible à tout moment, fiscalité avantageuse, capital garanti : ce produit n’est pas pour rien le préféré des Français.🥰

Mais avant de comparer les offres du marché, savez-vous comment fonctionne une assurance vie ? Pour prospecter sereinement et faire des choix judicieux, parcourez notre article complet sur le sujet.👇

Fonctionnement de l’assurance vie : qui est qui ?

Pour faire un comparatif des offres d’assurance vie, comprendre les rouages de ce produit d’épargne est essentiel. À commencer par vos interlocuteurs.

Plusieurs acteurs interviennent tout au long du parcours :

- le souscripteur : vous si vous êtes la personne voulant ouvrir un contrat d’assurance vie ;

- l’assuré : vous si vous êtes la personne sur laquelle repose le risque (l’assuré et le gestionnaire sont souvent la même personne) ;

- le bénéficiaire : personne qui récupère le capital en cas de réalisation du risque (par exemple, en cas de décès de l’assuré). Il peut y avoir plusieurs bénéficiaires ou aucun nommément désigné ;

- l’assureur : société concevant le contrat et responsable de sa mise en œuvre. Il verse notamment à l’assuré les prestations lorsque le risque survient ;

- le distributeur : intermédiaire financier en charge de la commercialisation du contrat. Il peut s’agir :

- d’un courtier qui représente le souscripteur auprès de l’assureur ;

- d’un agent d’assurance détenant un mandat de l’assureur pour proposer ses produits aux clients.

- le gestionnaire : professionnel dont la mission est de placer l’argent du souscripteur en tenant compte de ses directives.

Quels sont les risques couverts par l’assurance vie ?

Le contrat d’une assurance vie vie réunit deux parties : un assureur et un souscripteur.

Le premier couvre un risque : la survie ou le décès. Il s’engage à verser une somme d’argent au bénéficiaire si le risque arrive. Pour bénéficier de cette protection, le second s’acquitte d’une cotisation : la prime d’assurance vie.

Selon le risque couvert, le marché propose trois types d’assurance vie :

Le contrat vie

Le risque couvert est la survie de l’assuré. L’assureur verse donc un capital ou une rente à l’assuré à échéance de son contrat. Pour le souscripteur l’objectif est de constituer un capital pour l’avenir (complément de retraite, épargne pour financer un projet personnel).

L’assurance décès

Le risque couvert est le décès. L’assureur distribue donc un capital ou une rente au (x) bénéficiaire (s) en cas de décès de l’assuré. Pour le souscripteur, le but est de protéger financièrement sa famille. Par contre, si le décès ne survient pas dans le délai notifié dans le contrat, l’assureur ne verse rien. On peut dissocier.

- L’assurance vie temporaire : le versement du capital aux bénéficiaires n’a lieu que si le décès intervient durant une période définie dans le contrat (exemple : contrat de rente éducation permettant aux enfants de financer leurs études supérieures) ;

- L’assurance vie entière : la remise de l’argent aux ayants droit se fait indépendamment de la date du décès de l’assuré. Ce contrat sert un objectif de transmission patrimoniale.

Le contrat vie et décès

Le risque couvert est double. Peu importe si l’assuré est vivant ou non au terme du contrat, l’assureur verse l’argent sous forme de capital ou de rente.

Comment fonctionne l’assurance vie

Qui peut ouvrir un contrat d’assurance vie ?

Le placement préféré des Français est accessible à tous, sous réserve :

- d’avoir la capacité juridique, c’est-à-dire être apte à signer un contrat ou assumer ses droits et obligations. Cette barrière à l’entrée exclut les mineurs et les personnes de plus de 18 ans placées sous tutelle ;

- de respecter l’âge limite exigé par la compagnie d’assurance ou la banque ;

- de payer ses cotisations prévues par le contrat ;

- de transmettre toutes les informations de manière correcte dans le questionnaire médical transmis par l’assureur.

💡 Peut-on ouvrir un contrat pour son enfant ?

Oui, un parent ou un responsable légal a la possibilité de souscrire une assurance vie au nom de l’enfant. Si celui-ci est âgé de moins de 12 ans, l’accord et la signature des deux parents sont obligatoires.

La localisation du domicile fiscal hors de France peut aboutir au refus de votre demande de souscription à l’assurance vie. Les raisons proviennent de la non-concordance des règles fiscales entre certains pays. Si vous résidez fiscalement à l’étranger, veillez à tenir compte de cet élément au moment de comparer les offres d’assurance vie du marché.

Comment se déroule la souscription d’une assurance vie ?

La réglementation oblige les différents intervenants à un devoir de conseils et d’informations. Les professionnels doivent apprécier votre situation personnelle et patrimoniale pour affiner leurs offres.

Le souscripteur reçoit une note d’informations dans le cadre d’un contrat individuel, et une notice d’informations dans le cadre d’un contrat collectif. Les documents comportent notamment :

- les modalités du contrat : durée, montant de la prime, délai de renonciation ;

- le rendement minimum garanti ;

- la procédure d’examen en cas de litiges.

Le Code des assurances prévoit un délai de rétractation de 30 jours calendaires à partir de la date où le souscripteur est averti de la signature du contrat. Ce dernier doit envoyer à l’assureur un courrier en lettre recommandée avec accusé de réception.

👉 L’assureur dispose alors de 30 jours, à date de réception, pour restituer l’argent sans appliquer de pénalités financières.

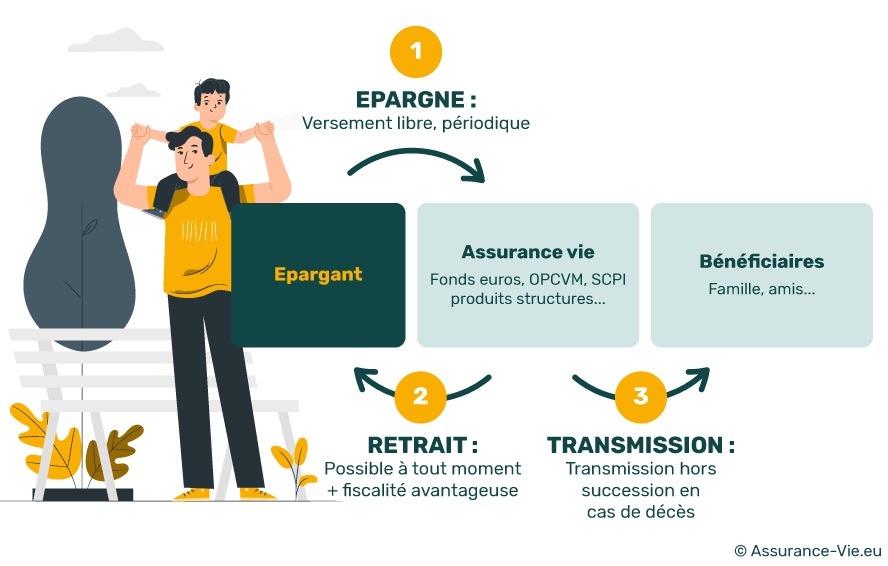

Qui bénéficie de l’argent en cas de décès ?

Si l’assuré décède, l’assureur débloque l’argent pour les ayants droit. Le souscripteur indique leur identité en remplissant la clause bénéficiaire du contrat. Sa rédaction doit être clairement lisible pour éviter les confusions et dévoyer la transmission souhaitée par l’adhérent.

Où rédiger sa clause bénéficiaire ?

Le souscripteur rédige sa clause seul, ou avec l’aide de l’assureur ou d’un notaire. Dans sa forme, la désignation se fait au choix :

- directement sur le contrat ;

- par un avenant au contrat ;

- par une modification ultérieure ;

- par acte sous seing privé ;

- par acte authentique.

Une clause recommandée, mais facultative

En réalité, le souscripteur a trois possibilités :

- Ne pas remplir du tout sa clause bénéficiaire. Le capital intègre l’actif successoral, placé sous le régime de taxation des droits de succession. Les héritiers ne profitent pas des avantages fiscaux de l’assurance vie.

- Nommer clairement le ou les ayants droit (personne physique et personne morale). Il peut aussi préciser la répartition de l’argent entre les bénéficiaires. On parle alors de quote-part du capital décès.

- Opter pour la clause bénéficiaire standard. Le capital est transmis par ordre, d’abord au conjoint ou au partenaire de PACS, ou à défaut aux enfants mineurs nés ou à naître, vivants ou représentés, ou à défaut aux héritiers.

Le souscripteur a la possibilité de changer sa clause à tout moment. En revanche, la désignation n’est plus modifiable en cas d’acceptation du bénéficiaire. Si ce dernier reconnaît la clause par écrit de manière officielle, alors le souscripteur ne peut plus la réviser ni même procéder à des opérations de rachat sans son accord.

Quels sont les frais à prévoir ?

L’assureur peut appliquer des frais de souscription et de fonctionnement de l’assurance vie. Ce critère est un des moyens de comparer les offres du marché. Attention, plus les frais sont élevés, plus ils grignotent le rendement du placement.

⚠️ Vous devez être attentif à quatre types de frais :

- les frais de dossier fixes et payés au moment de l’adhésion ;

- les frais d’entrée ponctionnés à chaque versement. Ils sont forfaitaires ou proportionnels au montant de l’opération ;

- les frais de gestion prélevés chaque année jusqu’à échéance du contrat ;

- les frais d’arbitrage facturés dès qu’un transfert d’argent d’une unité de compte a lieu. Ils sont forfaitaires ou proportionnels au montant de l’opération.

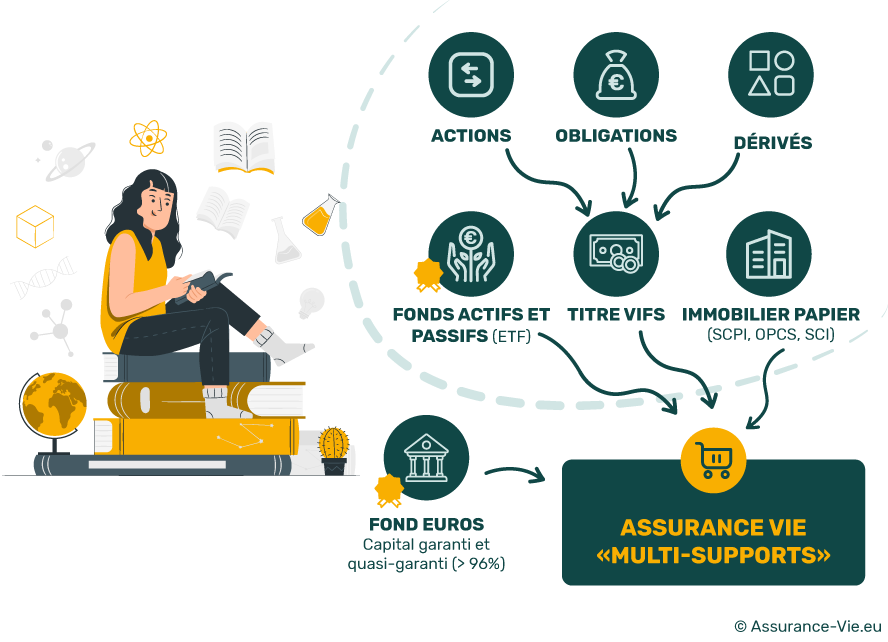

Fonds euros ou unités de compte : de quoi se compose l’assurance vie ?

L’assurance vie permet d’investir dans un fonds euro et/ou des unités de compte. Le risque n’est pas le même. Les rendements non plus.

L’assurance vie monosupport

Ce placement propose uniquement d’investir dans un fonds euros à capital garanti. L’allocation est donc simple : tout l’argent va sur ce fonds pleinement sécurisé. En effet, l’assureur s’engage à restituer le capital versé et les gains perçus.

En contrepartie, la performance des fonds en euros reste moins attractive. Si le rendement servi par un contrat les années précédentes n’est qu’un élément parmi d’autres au moment de comparer les offres, veillez toutefois à ce que les intérêts soient supérieurs à l’inflation.

💡 Les fonds en euros alternatifs

Avant de doper les performances des fonds euros à capital garanti, l’offre s’est enrichie au fil des années de plusieurs solutions alternatives :

- fonds euro diversifié (ou fonds retraite) ;

- fonds euro immobilier ;

- fonds euro dynamique ;

- fonds euro croissance.

L’assurance vie multisupport

Pour dynamiser son épargne, mieux vaut miser sur un contrat d’assurance vie multisupport. L’argent est réparti dans deux poches :

- le fonds euros à capital garanti ;

- les unités de comptes (UC). Ces supports d’investissement correspondent à des parts d’actions, d’obligations ou d’organismes de placement collectif (OPC) type sicav, fonds communs de placement (FCP), sociétés civiles de placements immobiliers (SCPI), fonds indiciels (trackers, ETF), etc.

La diversification de son portefeuille d’actifs permet de réduire les risques de perte en capital. Les unités de comptes des contrats multisupports sont donc plus sollicitées par les épargnants. Et la prime de risque permet de viser des rendements supérieurs dans la durée.

Versement, retraits : comment ça marche sur une assurance vie ?

Alimenter son assurance vie se traduit par :

- des versements libres (sous réserve de respecter un éventuel montant minimum établi par l’assureur) ;

- des versements périodiques contractualisés chaque mois, trimestre ou semestre (des versements complémentaires libres sont possibles) ;

- un versement unique à la souscription.

👉 Votre argent n’est jamais bloqué. L’assurance vie est un produit liquide. Entièrement libres, les rachats partiels sont donc possibles à tout moment.

Effectuer un retrait total est également possible, avec deux conséquences à ne pas négliger : la clôture définitive du contrat et la possible compromission de l’optimisation fiscale (pleinement effective au bout de 8 ans de détention du contrat).

💡 Peut-on demander une avance à l’assureur-vie ?

Oui, l’avance est une alternative au rachat partiel. La requête doit être acceptée par l’assureur. Il débloque alors une partie des fonds. L’opération est sans effet sur le fonctionnement de l’assurance vie.

Cette avance marche comme un prêt remboursable assorti d’intérêts à régler. Le contrat précise en général un montant plancher.

Comment diagnostiquer son profil de risque ?

La valeur des unités de compte fluctue au gré de l’offre et de la demande des marchés. Vous avez donc un risque de moins value. Votre stratégie d’investissement dépend de votre profil de risque.

Établir son aversion au risque

Avant de constituer votre portefeuille d’actifs, vous devez passer par un formulaire qui interroge :

- votre expérience en matière de placements ;

- vos connaissances sur le sujet ;

- vos caractéristiques (âge, sensibilité au risque) ;

- vos objectifs personnels ;

- votre horizon de placement.

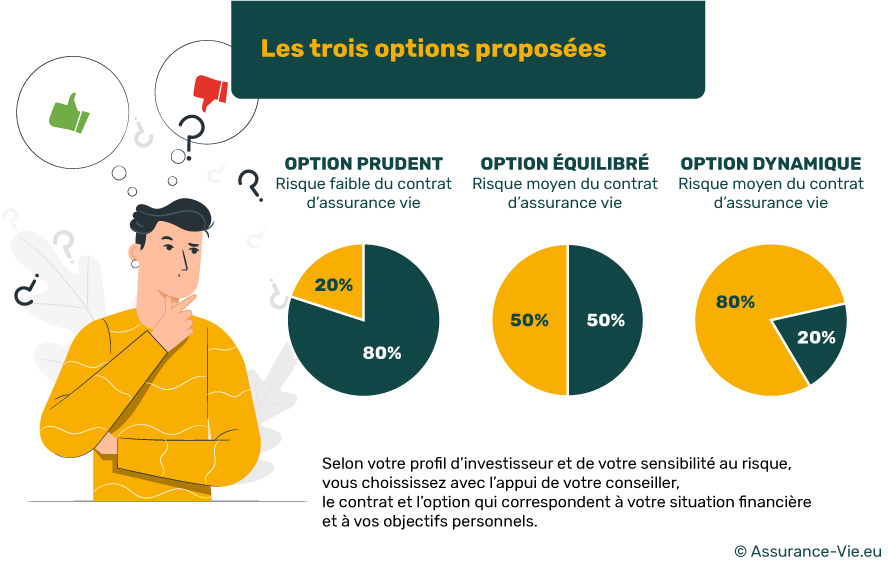

Les profils de risque des épargnants

À partir des données récoltées, l’assureur établit votre profil de risque. Pour schématiser, les établissements financiers se réfèrent à trois catégories d’aversion au risque :

- l’investisseur prudent : la stratégie consiste à placer 80 % des fonds sur le fonds euros et 20 % sur les UC ;

- l’investisseur équilibré : l’allocation est répartie de façon égale entre fonds euro et UC ;

- l’investisseur dynamique : le fléchage du capital se fait à 20 % sur le fonds euro (ou moins) et 80 % sur les UC.

La stratégie d’allocation dépend de vos objectifs. Avec une vision à long terme, les risques pour les placements sont lissés dans le temps.

L’âge du souscripteur avançant, l’idée est de sécuriser le capital en basculant progressivement des unités de compte sur le fonds en euros. Ils préservent ainsi ses ambitions d’un complément de retraite ou de transmission de patrimoine.

Assurance vie : comment gérer l’argent ?

Est-ce vous qui gérez vos fonds ? Pas forcément. Tout dépend de vos envies personnelles et surtout de votre expérience en la matière. Les assureurs proposent plusieurs modalités pour piloter votre contrat d’assurance vie :

- la gestion libre : le souscripteur réalise lui-même les arbitrages et place son argent comme bon lui semble ;

- la gestion conseillée : le souscripteur sollicite l’expertise de conseillers patrimoniaux, mais conserve la décision finale ;

- la gestion sous mandat (ou gestion pilotée) : le souscripteur confie son argent à un professionnel qui pilote ses investissements en fonction des consignes données. L’avantage est qu’il ne s’occupe plus de rien. L’inconvénient est que la prestation payante implique des frais supplémentaires amputant les rendements.

Les gains de l’assurance vie sont versés chaque année pour la partie en fonds euros. En ce qui concerne les supports en unités de comptes, ils sont valorisés au 31/12 mais les gains sont réellement versés lors de la vente du fonds

👉 Tout au long du contrat, l’assureur vous accompagne obligatoirement en relayant :

- le niveau de la valeur de rachat, transfert ou réduction ;

- la somme des capitaux garantis ;

- le montant de la prime ;

- le rendement garanti ;

- le pourcentage de participation aux bénéfices techniques et financiers provisionnés ;

- le rendement moyen annuel servi par les actifs détenus ;

- les valeurs des unités de compte, leurs évolutions et les modifications les affectant.

Fin du contrat d’assurance vie : comment ça fonctionne ?

La réglementation n’impose pas de durée légale pour l’assurance vie. Le terme du contrat peut être défini dès le départ au moment de la souscription ou être tacitement reconduit d’année en année.

En cas de vie

L’assuré vivant à la fin du contrat reçoit l’argent sous forme de :

- capital : le versement se fait en une fois ;

- rente : le versement s’effectue périodiquement, avec une somme fixe :

- jusqu’à l’épuisement du capital ou ;

- pour le reste de la vie de l’assuré dans le cas d’une rente viagère.

L’assuré transmet les diverses pièces justificatives à l’assureur comme une photocopie recto verso d’une pièce d’identité.

À compter de leur date de réception, le premier transfert de fonds doit s’effectuer dans un délai d’un mois.

En cas de rachat total

Le dénouement de l’assurance vie arrive en cas de rachat total. Cette opération consiste à retirer tout l’argent, ce qui provoque automatiquement la clôture du contrat d’assurance vie.

Le capital n’est pas soumis à l’imposition. En revanche, les intérêts des fonds euros et les plus values sur la revente des unités de compte constituent des ressources. Elles sont donc taxables au barème progressif de l’impôt sur le revenu.

En cas de décès

Le décès de l’assuré aboutit à la fin du contrat, déclenchant le versement du capital aux bénéficiaires désignés. Ils doivent fournir plusieurs documents comme une pièce d’identité, un acte d’hérédité et l’acte de décès.

Le fisc doit transmettre un certificat d’acquittement des droits pour octroyer l’argent.

L’assureur doit avertir les ayants droit de l’existence de l’assurance vie. S’il ne les trouve pas et que ceux-ci ne se manifestent, le contrat tombe en déshérence.

Au bout de 10 ans, l’argent est transféré à la Caisse des Dépôts et Consignations. Après 20 ans supplémentaires, les fonds sont définitivement récupérés par l’état.

Comment fonctionne la fiscalité de l’assurance vie ?

L’impôt ne s’applique que sur les revenus du produit d’épargne : les intérêts des fonds euro ou les plus-values obtenues lors de la revente d’unités de compte.

Fiscalité en cas de vie ou de rachat

Depuis le 1er janvier 2018, outre les prélèvements sociaux (17,8 %), la fiscalité sur le rachat partiel ou total fonctionne ainsi :

- versements avant le 26 septembre 1997 : exonération ;

- versements entre le 26 septembre 1997 et le 26 septembre 2017 :

- des contrats inférieurs à 4 ans : taux marginal d’imposition (TMI) ou prélèvement forfaitaire libératoire (PFL) de 35 % ;

- des contrats âgés de 4 à 8 ans : TMI ou PFL de 15 % ;

- des contrats de plus de 8 ans : TMI ou PFL de 7,5 %.

- versements après le 26 septembre 2017 :

- des contrats inférieurs à 8 ans : TMI ou prélèvement forfaitaire unique (PFU) de 12,8 % ;

- des contrats de plus de 8 ans :

- valeur du contrat inférieure à 150 000 euros : TMI ou PFU de 7,5 % ;

- valeur du contrat supérieure à 150 000 euros : TMI ou PFU de 12,8 % ;

Les détenteurs d’un contrat d’assurance vie depuis plus de 8 ans bénéficient d’un abattement annuel forfaitaire de 4600 euros pour une personne seule et de 9200 euros pour un couple marié ou pacsé. Peu importe la date des versements ou le régime d’imposition.

Fiscalité en cas de décès

La fiscalité en cas de décès est la suivante :

- Exonération totale du capital transmis (épargne + gains) pour les sommes versées avant le 13 octobre 1998 sur :

- les contrats signés avant le 20 novembre 1991 (peu importe l’âge de l’assuré au moment des versements) ;

- les contrats signés après le 20 novembre 1991 dont les versements sont réalisés avant l’âge de 70 ans du défunt.

- Exonération du capital jusqu’à 152 500 euros par bénéficiaire, mais taxation de 20 % pour la tranche allant de 152 500 à 852 500 euros et de 31,25 % pour la tranche supérieure à 852 500 euros. L’avantage fiscal concerne les sommes versées après le 13 octobre 1998 sur :

- les contrats signés avant le 20 novembre 1991 (peu importe l’âge de l’assuré au moment des versements) ;

- les contrats signés après le 20 novembre 1991 dont les versements sont réalisés avant l’âge de 70 ans du défunt.

- Exonération des versements jusqu’à 30 500 euros (puis taxation selon le barème des droits de succession) et exonération totale sur les gains (sauf exception) pour :

Le capital décès est lui aussi soumis aux prélèvements sociaux (17,2 %). Si aucun bénéficiaire n’est désigné, il n’entre pas dans l’actif successoral. Il échappe donc aux droits de succession (sauf litiges avec les héritiers).

💡 Cas d’exonération totale

Si le bénéficiaire est le conjoint survivant ou le partenaire de PACS, alors les gains sont totalement exonérés d’impôt, peu importe le régime applicable.

Même chose pour les frères et sœurs du défunt désignés comme bénéficiaires du capital décès. Toutefois, ils doivent respecter les trois conditions suivantes :

- avoir plus de 50 ans ou être infirme ;

- être seul (célibataire, veuf, divorcé ou séparé de corps) ;

- avoir habité en permanence avec le défunt au cours des cinq dernières années.

👌 Vous avez désormais toutes les cartes en main pour trouver la meilleure offre du marché. Utilisez notre outil simple, rapide et gratuit pour faire une comparaison en ligne. Vous aurez la possibilité d’être rappelé par un conseiller en gestion de patrimoine. Posez-lui toutes vos questions et obtenez davantage d’informations afin de placer votre épargne sur l’assurance vie qui réponde parfaitement à vos objectifs.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.