Fiscalité en cas de rachat d’une assurance vie

L’assurance vie est une enveloppe fiscale avantageuse. Cependant, elle n’est pas pour autant démunie de toute fiscalité !

Ainsi, le rachat de votre assurance vie impactera plus ou moins votre déclaration d’impôt.

Calcul de l’impôt, déclaration, lettre type voici tout ce qu’il faut savoir avant de faire une demande de rachat sur votre assurance vie 💥

Assurance vie : rachat total, partiel ou programmé ?

👉 Lorsque vous faites un retrait sur votre assurance vie, on dit que vous effectuez un rachat qui peut être :

- Partiel lorsque vous récupérez une partie du capital ;

- Total si vous clôturez votre assurance vie ;

- Programmé si vous avez mis en place des virements automatiques réguliers de votre assurance vie vers votre compte courant.

Comment calculer la valeur de rachat d’une assurance vie ?

On parle de valeur de rachat pour désigner la somme totale de votre assurance vie, autrement dit son encours.

Votre contrat se décompose ainsi :

- Le capital, composé par vos versements ;

- Les gains générés par votre capital, c’est-à-dire les intérêts du fonds euros et les plus-values du support en unité de compte.

Par conséquent, la valeur de rachat est le capital maximum que vous pouvez récupérer. Ce calcul sera important ensuite pour déterminer le montant d’impôt à payer.

💡 Bon à savoir :

La valeur de rachat est aussi importante en cas de nantissement, en garantie d’un prêt bancaire. Sachez que cette valeur peut varier à la hausse comme à la baisse (même si vous ne faites pas de retrait) en cas de plus ou moins-value sur les supports en unité de compte.

Rachat d’assurance vie : frais et délais

En 2026, rares sont les assureurs qui prélèvent des frais de rachat ou de clôture, mais cela existe. Ainsi, il est important d’étudier toutes les couches de frais susceptibles d’être prélevées sur une assurance vie avant d’y souscrire.

💡 Consultez notre comparatif pour découvrir les assurances vie les moins chères en 2026.

Côté délais, la loi impose à votre assureur un versement des fonds sous deux mois maximum.

La fiscalité de l’assurance vie lors d’un rachat (partiel ou total)

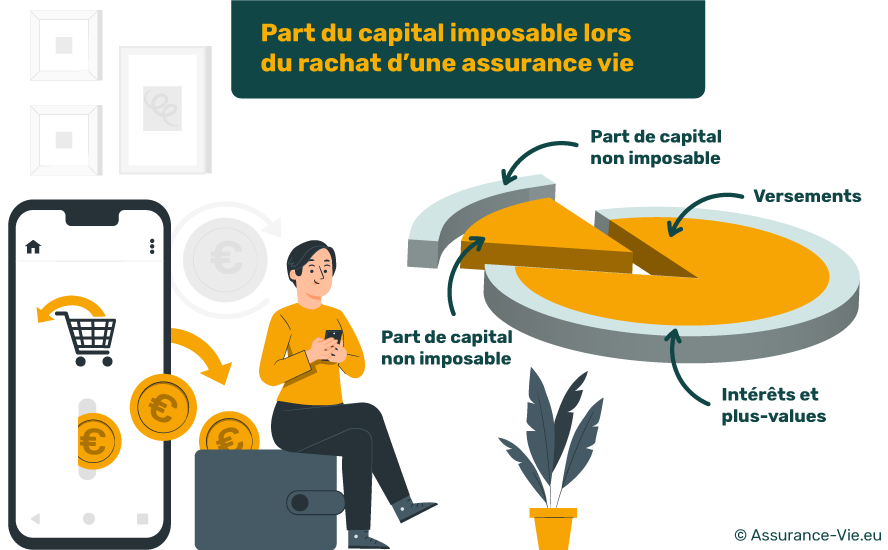

Simulation de rachat d’une assurance vie : déterminer la part taxable

Quelle partie de l’assurance vie est fiscalisée lors d’un rachat ?

Lors du rachat de votre assurance vie (partiel ou total), vous ne serez taxé que sur les gains générés par votre capital.

Les gains se décomposent ainsi :

- Les intérêts du fonds euros versés chaque année ;

- Les plus-values générées par les unités de compte.

Fiscalité en cas de rachat : la formule de calcul

Bonne nouvelle 🎉, vous n’aurez pas à déterminer vous-même la part taxable de votre contrat d’assurance vie. Les logiciels de l’assureur se charge en un clic de vous fournir la valeur de rachat ainsi que la part taxable.

Néanmoins, pour vous donner une idée du montant soumis à imposition voici la formule :

Part taxable =

Montant du rachat partiel – (versements effectués x montant du rachat) / Valeur de rachat

Rachat d’une assurance vie : les options fiscales

Quelle est la différence entre prélèvement à la source et déclaration d’impôt ?

Qu’il s’agisse d’un rachat partiel en cas de retrait, ou d’un rachat total en cas de clôture, vous devez faire un choix entre deux options fiscales :

- Le prélèvement forfaitaire, prélevé automatiquement sur le capital racheté

- L’intégration au barème progressif de l’impôt, prélevé l’année suivante avec votre impôt sur le revenu du foyer

Ainsi, le taux d’imposition appliqué ne sera pas le même selon l’option que vous avez choisie. On vous explique tout de suite comment faire le bon choix 👇

Prélèvement forfaitaire ou déclaration d’impôt : comment choisir ?

Plusieurs critères sont à prendre en compte avant de choisir l’option fiscale la plus adaptée :

- L’ancienneté de votre contrat (avant ou après 8 ans)

- La date de vos versements (avant ou après 2017)

- Votre TMI (Tranche Marginale d’Imposition)

Le montant de l’impôt à payer variera selon ces critères qui sont propres à chacun, alors, l’objectif pour vous sera de déterminer l’option fiscale la plus avantageuse.

Rachat d’assurance vie : quand faut-il opter pour la déclaration d’impôt ?

Fiscalité en cas de rachat : rappel des taux

Pour faire simple, vous ne choisirez la déclaration d’impôt uniquement dans les cas où votre TMI est inférieure au taux du PFL (avant 2017) ou au PFU (après 2017).

👉 Il existe 5 TMI : 0 %, 11 %, 30 %, 41 % et 45 %. Votre TMI dépend de la composition et du niveau de revenus de votre foyer fiscal.

👉 Le taux du prélèvement forfaitaire lui varie entre 7,5 %, 12,8 %, 15 % ou 35 % maximum selon la date des versements et l’ancienneté du contrat.

|

Versements effectués avant le 27/09/2017 |

Versements effectués à partir du 27/09/2017 |

| Avant 4 ans |

52,2 %

(35 % + 17,2 % de PS*)

Ou IR* |

30 %

(12,8 % + 17,2 % de PS*)

Ou IR* |

| Entre 4 et 8 ans |

32,2 %

(15 % + 17,2 % de PS*)

Ou IR* |

30 %

(12,8 % + 17,2 % de PS*)

Ou IR* |

| Après 8 ans (et après abattement de 4 600 € ou 9 200 €) |

24,7 %

Ou IR*

(7,5 % + 17,2 % de PS*)

Ou IR*

|

24,7 % avant 150 000 €

30 % après 150 000€

Ou IR*

Encours < à 150 000 € : 7,5 % + 17,2 % de PS*

Encours > à 150 000 € : 12, 8 % + 17,2 % de PS*

|

*PS : Prélèvements sociaux

* IR : Impôt sur le Revenu

Rachat d’assurance vie : quelle option fiscale ? (Tableaux récapitulatifs)

Voici les situations dans lesquelles vous devez opter pour la déclaration d’impôt selon la date de vos versements et l’ancienneté de votre contrat 👇

Choix de la déclaration d’impôt (IR) pour les versements effectués avant le 27/09/2017

|

|

TMI 0%

|

TMI 11 %

|

TMI 30 %

|

TMI 41 %

|

TMI 45 %

|

| Moins de 4 ans

|

✅

|

✅

|

✅

|

❌

|

❌

|

| Entre 4 et 8 ans

|

✅

|

✅

|

❌

|

❌

|

❌

|

| Plus de 8 ans

|

✅

|

❌

|

❌

|

❌

|

❌

|

✅ : Choisir l’IR (imposition au barème progressif)

❌ : Choisir le PFL (Prélèvement Forfaitaire Libératoire)

Choix de la déclaration d’impôt (IR) pour les versements effectués avant le 27/09/2017

|

|

TMI 0%

|

TMI 11 %

|

TMI 30 %

|

TMI 41 %

|

TMI 45 %

|

| Moins de 8 ans

|

✅

|

✅

|

❌

|

❌

|

❌

|

| Plus de 8 ans

|

✅

|

❌

|

❌

|

❌

|

❌

|

✅ : Choisir l’IR (imposition au barème progressif)

❌ : Choisir le PFL (Prélèvement Forfaitaire Libératoire)

Rachat d’assurance vie après 8 ans : les abattements

Lors d’un retrait sur une assurance vie de plus de 8 ans, un abattement est soustrait de la part taxable à hauteur de :

- 4 600 € pour un célibataire ;

- 9 200 € pour un couple marié ou pacsé.

Ainsi, les intérêts en dessous de ces montants ne sont pas fiscalisés.

Seuls les intérêts qui dépassent ce seuil subiront l’imposition de l’option fiscale choisie.

Comment déclarer aux impôts son rachat d’assurance vie ?

Lettre de rachat d’assurance vie : comment exprimer son choix fiscal ?

PFL, PFU ou IR ?

Contrairement aux idées reçues, le choix de l’option fiscale ne se fait pas au moment de la déclaration d’impôt mais lors de la demande de rachat.

📌 Le courrier de rachat envoyé à votre assureur ou votre banquier doit donc mentionner les termes fiscaux suivants :

- PFL (prélèvement forfaitaire libératoire) pour les versements faits avant 2017

- PFU (prélèvement forfaitaire unique) pour les versements faits après 2017

- IR (imposition au barème progressif de l’impôt).

Nom + Prénom

Adresse

Coordonnées

Références [n° de contrat et n° de client]

Nom de l’assureur

Adresse de l’assureur

Lieu, date

Rachat [partiel ou total] contrat d’assurance vie n°[XXXXXXXXXX]

Madame, monsieur,

Je soussigné M./Mme [nom+ prénom] souhaite procéder au rachat [partiel / total] de mon contrat d’assurance vie [nom du contrat] n° [références] souscrit le [date].

Merci de faire le nécessaire dès réception de ce courrier pour verser la somme de [montant du rachat souhaité] sur mon compte [préciser la banque], RIB ci-joint, sous un délai de deux mois en vertu de l’article L 132-21 du code des assurances.

Merci de noter ma volonté d’opter pour l’option fiscale suivante : [prélèvement forfaitaire libératoire prélèvement forfaitaire unique ou barème progressif de l’impôt].

Je vous prie d’agréer l’expression de mes salutations distinguées.

Prénom + nom

Signature

Rachat d’assurance vie : la déclaration aux impôts

- Si vous optez pour le prélèvement forfaitaire, le montant de l’impôt sera prélevé en même temps que les prélèvements sociaux, au moment du retrait.

- Dans le cas où vous optez pour l’intégration au barème progressif de l’impôt, vous ne payez pas d’impôt au moment du retrait mais en même temps que votre impôt sur le revenu.

Dans les deux cas, vous recevrez de votre assureur un imprimé fiscal unique. Celui-ci indique le montant à déclarer suite au rachat.

De plus, votre assureur indiquera la référence de la case correspondante (exemple : 2CH : pour les versements effectués avant septembre 2017).

Quoi qu’il en soit, les informations sont également transmises au fisc et préremplie lors votre déclaration.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.