Retraite et assurance vie : sortie en rente ou en capital ?

Parmi toutes les épargnes long terme à disposition, l’assurance vie reste la plus convoitée. Et pour cause, elle vise juste à tous les niveaux, ce qui lui vaut de conserver son titre de placement préféré des Français.

Comment optimiser son départ à la retraite grâce à l’assurance vie ? Faut-il privilégier une sortie en rente ou en capital ?

Voici tout ce que vous devez retenir sur cette enveloppe fiscale qui n’a pas fini de vous surprendre.👇

Retraite et assurance vie : quels avantages ?

Pour commencer, visualisons votre parcours d’épargnant en deux étapes :

- la phase d’accumulation ou phase d’épargne

- la phase de décumulation, au moment de partir à la retraite

La phase d’accumulation : une épargne aux multiples facettes

La première phase se développe durant votre vie professionnelle.

Ainsi, vous alimentez votre assurance vie progressivement (via des versements ponctuels ou programmés), dans le but de vous constituer un capital pour votre départ à la retraite.

👍 Vous apprécierez durant cette période la disponibilité des fonds en cas de coup dur ainsi que sa fiscalité allégée après 8 ans.

Modulable et personnalisable, l’assurance vie vous permet de faire fructifier un capital à long terme grâce aux performances dynamiques des supports en unités de compte.

Ainsi, selon votre appétence au risque, vous pouvez opter pour une allocation à 50 % en fonds euros (100 % garanti) et 50 % en unités de compte (indexées aux marchés financiers).

La phase de décumulation : les différents modes de sortie

En seconde période, lorsque votre vie professionnelle s’achève, il est temps de récupérer votre capital.

Pour ce faire, plusieurs options s’offrent à vous :

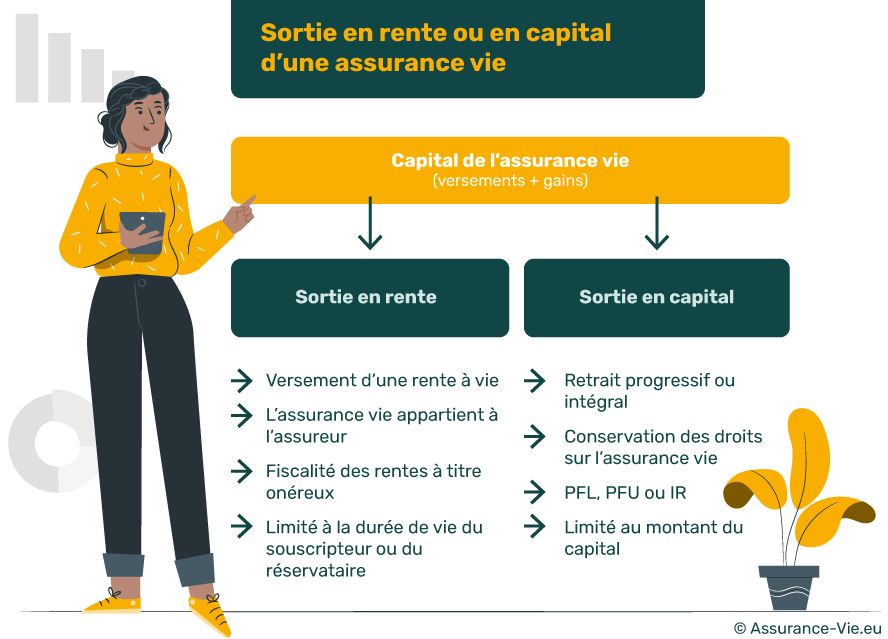

- La sortie en rente ;

- La sortie en capital unique (rachat total) ;

- La sortie en capital progressif (rachats partiels programmés).

Sortie en capital : comment ça marche ?

Retrait progressif ou intégral ?

En cas de sortie en capital, vous conservez l’ensemble des droits sur votre assurance vie. En d’autres termes, on parle de sortie en capital lors d’un rachat.

👉 Le retrait de fonds peut s’établir de deux manières :

- Progressivement, au moyen de rachats partiels programmés. Dans ce cas, vous établissez avec votre assureur une périodicité (mensuelle, trimestrielle, semestrielle, annuelle…) selon laquelle les retraits seront exécutés de manière automatique.

- Intégralement, en une seule fois. Dans ce cas, il s’agit tout simplement d’une clôture de votre assurance vie, autrement dit, un rachat total.

La fiscalité d’une sortie en capital

Lors de votre départ à la retraite, si vous faites le choix de solder votre assurance vie via une sortie en capital, la fiscalité appliquée sera celle de l’assurance vie en cas de retrait.

Aussi, seuls les gains seront fiscalisés, vos versements, eux, sont exonérés d’impôt.

✅ Qu’il s’agisse d’un rachat total, ponctuel ou progressif, vous devrez opter pour l’option fiscale la plus avantageuse :

- PFL (Prélèvement Forfaitaire Libératoire) ;

- PFU (Prélèvement Forfaitaire Unique) ;

- ou choisir l’intégration au barème progressif de l’impôt.

💡 Notez que si vous n’optez pas pour la déclaration d’impôt, le choix entre PFL et PFU n’est pas de votre ressort. En effet, cela dépend de la date à laquelle vos versements ont été réalisés (avant ou après le 27 septembre 2017).

En cas de décès survenant avant la récupération intégrale de votre capital, les fonds restants seront transmis au bénéficiaire désigné.

Sortie en rente : comment ça marche ?

Assurance vie et retraite : le principe d’une sortie en rente

A l’inverse de la sortie en capital, lors d’une sortie en rente, le capital de votre assurance vie ne vous appartient plus.

⚠ Les fonds présents au moment de la transformation reviennent intégralement à l’assureur, on dit que le capital est aliéné.

Toutefois, alors qu’une sortie en capital est limitée par la valeur de rachat, la sortie en capital perdurera tout au long de votre vie (même si le montant cumulé des rentes dépasse celui du capital). On parle dans ce cas de rente viagère (viagère signifie « à vie »).

Comment calcule-t-on le montant de la rente d’une assurance vie ?

Le montant de la rente viagère est établi selon trois critères :

- La valeur de rachat du contrat (montant du capital versé, des intérêts du fonds euros et des plus-values du support en unités de compte) ;

- L’âge du souscripteur au moment de la transformation ;

- Le caractère réversible ou non de la rente (c’est-à-dire votre volonté à transmettre une portion de cette rente à vos héritiers après votre décès). En cas de rente viagère réversible, l’assureur tiendra compte également de l’âge du réversataire (le bénéficiaire de la rente). Plus celui-ci sera jeune, moins le montant de la rente sera élevé.

Par conséquent, ce montant est fixé à un instant T, et celui-ci restera le même jusqu’à votre décès.

⚠ Attention !

La sortie en rente est une option irréversible. Ainsi, il ne sera pas possible de stopper le versement de votre rente pour récupérer une partie du capital.

La fiscalité d’une sortie en rente sur assurance vie

Si vous optez pour une sortie en rente une fois à la retraite, vous ne serez fiscalisé que sur une seule partie de celle-ci.

👉 Cette portion variera selon votre âge au moment de la transformation soit :

- 70 % si vous avez moins de 50 ans ;

- 50 % si vous avez entre 50 et 59 ans ;

- 40 % si vous avez entre 60 et 69 ans ;

- 30 % si vous avez 70 ans ou plus.

💡 Bon à savoir :

Les prélèvements sociaux de 17,2 % sont aussi dus sur cette portion. De plus, notez que la fraction fiscalisée reste identique, même lorsque vous prenez de l’âge. Par conséquent, il est parfois judicieux de repousser de quelques années la transformation en rente afin d’atteindre un palier plus favorable.

En cas de doute sur une éventuelle sortie en rente ou en capital de votre assurance vie, réservez un appel avec un de nos experts.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.