Nos conseils pour choisir son assurance vie

De tous temps, l’assurance vie reste le couteau suisse d’une stratégie d’épargne réussie. En revanche, il n’est pas toujours évident de dénicher le meilleur contrat ! Frais cachés, bonus de rémunération ou options facultatives, c’est autant de critères qu’on a tendance à oublier.

Comment bien choisir son assurance vie ? Pourquoi est-il nécessaire de comparer les offres avant de signer ? Découvrez en 3 minutes quelle assurance vie choisir en 2026 ! 👇

Comment choisir la meilleure assurance vie ?

Optez pour le meilleur fonds euros en 2026

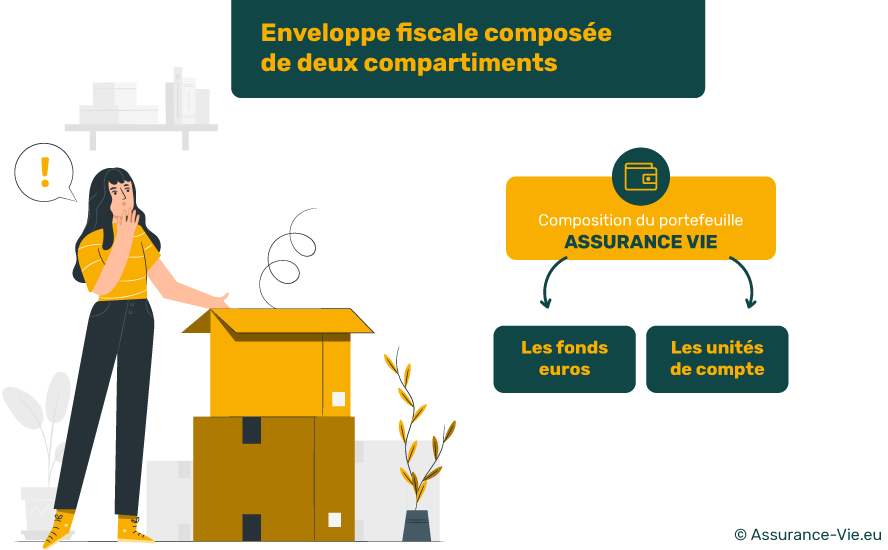

L’assurance vie est une enveloppe fiscale composée de deux compartiments :

- 👉 Le fonds euros (capital garanti)

- 👉 Les unités de comptes (capital exposé au risque)

Chaque début d’année, l’assureur annonce la rémunération du support en euros pour l’année précédente. Ces taux nets de frais, permettent de comparer efficacement les différents contrats.

✅ Ceci étant dit, voici ce qui permet d’analyser la performance d’un fonds euros :

- Le TMG (Taux Minimum Garanti) : rendement minimum que l’assureur s’engage à verser sur son fonds euros.

- La PAB (Participation Aux Bénéfices) : part des bénéfices que l’assureur provisionne pour renforcer sa solidité ou reverse aux assurés pour fournir un fonds euros plus performant.

- La composition du fonds : toujours garantis, les fonds euros boostés sont plus dynamiques que les fonds euros classiques (souvent investis en obligations). Ils se composent de fonds immobiliers, d’actions et d’actifs obligataires offrant une rémunération potentiellement plus attractive.

- Les bonus de rendement : certains assureurs récompensent les épargnants grâce à un bonus relatif à la part du contrat investie en unités de compte. Ces dispositifs peuvent parfois doubler la rémunération des fonds euros !

S’il existe une moyenne de rendement pour le fonds euros, les disparités sont grandes d’un contrat à l’autre. A ce niveau, on passe souvent du simple au double ! Il est donc essentiel de comparer les offres.

Trouvez l’assurance vie la moins chère

Les frais apparents d’une assurance vie

En premier lieu, vous devrez comparer les frais annoncés par le contrat d’assurance vie :

- Les droits d’entrée (ou frais de versement) : ils sont prélevés sur les sommes versées au contrat à l’ouverture, mais aussi à chaque versement. Souvent offerts par les courtiers en ligne spécialisés, les assureurs des banques traditionnelles en prélèvent généreusement. Ces droits d’entrée peuvent parfois atteindre 4 % !

- Les frais de gestion : prélevés de manière récurrente sur une assurance vie, ils peuvent aller de 0,5 à 1,5 % des encours selon les contrats. Ils concernent à la fois le fonds euros et la partie unités de compte. Notez qu’ils seront retirés chaque année de la rémunération du fonds euros.

- Les frais d’arbitrage : à l’instar des droits d’entrée, eux aussi se raréfient. Lorsqu’ils ne sont pas offerts, les frais d’arbitrage sont d’environ 0,5 % de la valeur du support modifié.

Les frais cachés d’une assurance vie

Arrivent ensuite les frais dont on se méfie le moins mais qui sont davantage susceptibles de faire grimper l’addition !

Aussi, s’il est évident de déterminer les frais de gestion ou de versement d’un contrat, les frais relatifs aux fonds d’investissement sont eux moins transparents.

En effet, cette tarification correspond à la rémunération des sociétés de gestion. Pour obtenir le détail sur ces frais, vous devrez éplucher le DICI (Document d’Information Clé pour l’Investisseur) de chaque fonds !

💡 Comparez les contrats pour éviter les frais cachés !

Pour limiter ces frais, nous vous conseillons de privilégier les assurances vie qui permettent d’investir dans des ETF. Tout aussi performants que les fonds classiques, ils sont parfois jusqu’à 10 fois moins chers car ils ne nécessitent pas l’intervention d’un gestionnaire ! En revanche, tous les contrats n’en proposent pas.

Rendez-vous sur notre simulateur pour trouver une assurance vie qui propose des ETF !

Choisir une assurance vie adaptée à votre profil d’investisseur

Côté tarif et rentabilité, toutes les assurances vie ne se valent pas. Aussi, il existe des critères plus personnels qui entrent en ligne de compte.

L’importance de l’univers d’investissement

L’univers d’investissement offert par une assurance vie varie d’un contrat à l’autre. Vous aurez parfois le choix parmi plus de 700 fonds d’investissement lorsque d’autres contrats n’en proposeront qu’une dizaine.

Il s’agira d’un critère secondaire si vous vous positionnez dans une stratégie de gestion passive (c’est-à-dire si vous désirez passer le moins de temps possible à gérer votre contrat). En revanche, ce sera essentiel dès lors que vous souhaitez avoir la main mise sur sa composition et la faire évoluer régulièrement !

Comment bien choisir ses supports d’investissement ?

Les assurances vie monosupports (100% en fonds euros) disparaissent progressivement pour laisser place aux contrats multisupports. Alors, pour vous aider à bien choisir les unités de compte qui la composent, il est important de vérifier certains critères 👇

Le mode de gestion et la personnalisation des profils de risque

Selon les contrats, vous aurez le choix entre gestion libre, pilotée ou mixte (panaché des 2). Et si vous décidez d’en déléguer totalement la gestion, vous devrez analyser les différentes allocations offertes par les mandats (prudente, équilibrée ou dynamique).

Optez pour le contrat le plus adapté à vos attentes d’un point de vue de l’exposition au risque !

Des supports qui répondent à vos objectifs d’investissement

Comme nous venons de le voir, toutes les assurances vie ne proposent pas d’ETF. Mais il en est de même si votre objectif est d’investir dans l’immobilier via votre assurance vie. Vous devrez donc vous assurer que ce contrat offre l’accès à quelques SCPI par exemple.

Idem si vous pratiquez la finance responsable. Dans ce cas, un accès à des fonds labelisés ISR sera nécessaire (Investissement Socialement Responsable).

La diversification des sociétés de gestion

Certaines assurances vie ne proposent que les fonds gérés par une seule et même société de gestion. C’est ce qu’on nomme une architecture fermée. A contrario, une architecture ouverte permet d’apprécier l’expérience de plusieurs sociétés gestionnaires. Il s’agit là d’un critère dont on parle peu, mais qui favorise pourtant la rentabilité d’une assurance vie !

Comparez les caractéristiques des assurances vie

Les options d’arbitrage automatique

La plupart des assurances vie proposent des options financières plus ou moins utiles. Alors, si vous avez décidé de consacrer le moins de temps possible à votre contrat, il s’agit d’un critère à ne pas négliger.

En effet, ces options activent des arbitrages automatiques selon des besoins bien spécifiques.

Parmi les options les plus connues on retrouve :

✅ La sécurisation des plus-values : arbitrage automatique qui sécurise les performances d’un support en unités de compte vers le fonds euros à partir d’un certain seuil.

✅ Le stop-loss : vente automatique d’un fonds qui s’enclenche à l’atteinte d’une limite de moins-value.

Il existe d’autres options financières permettant d’arbitrer automatiquement une assurance vie pour en améliorer les performances. Rendez-vous sur notre comparatif pour toutes les découvrir !

Les conditions d’accès à l’assurance vie

Avant de souscrire une assurance vie, voici les conditions que vous devrez analyser :

- Le ticket d’entrée : si certaines assurances vie sont accessibles dès 100 €, d’autres imposent de verser plusieurs milliers d’euros à l’ouverture. Notez qu’il pourra être intéressant de privilégier un contrat plus accessible afin de vous faire une idée sur sa qualité sans trop vous engager au départ.

- Le mode d’alimentation : certains assureurs accepteront les versements par chèque, d’autres imposeront le virement bancaire. Selon vos attentes, ce critère devra être étudié.

- La mise à disposition des fonds : en cas de rachat partiel ou total de votre assurance vie, vous apprécierez que les formalités pour récupérer votre capital ne soient pas contraignantes. Certains assureurs offrent aussi la possibilité d’obtenir une avance des fonds sans impacter votre antériorité fiscale !

✅ Nous vous aidons à détecter les meilleurs services des assurances vie du marché. Saviez-vous qu’en cas de décès, certaines assurances vie remboursent vos moins-values ? Rendez-vous sur notre simulateur en ligne pour en savoir plus.

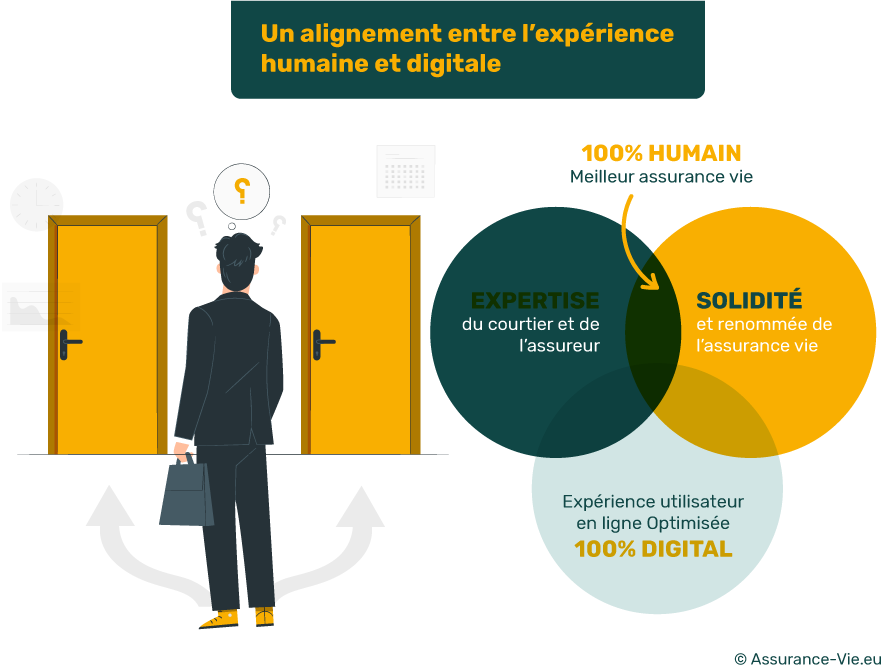

Un alignement entre l’expérience humaine et digitale

Et pour finir, quel que soit votre choix, il est essentiel de vérifier l’alignement entre l’expérience humaine et digitale.

👉 En cela, nous vous conseillons de vous pencher sur 3 critères en particulier :

- L’expertise et la réactivité du courtier ou de l’assureur (SAV disponible et compétent)

- L’expérience de l’utilisateur lors du parcours de souscription et de gestion (interface facile à prendre en main, consultation de la valeur du contrat en un coup d’œil, arbitrage en ligne simple et rapide…)

- La solidité de l’assureur (même si le courtier a peu d’ancienneté, rassurez-vous, l’assureur qui détient les fonds en arrière-plan est souvent bien plus solide !)

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.