Quand et comment retirer de l’argent sur une assurance vie ?

Contrairement aux idées reçues, l’assurance vie n’est pas un placement bloqué. En revanche, les modalités de retraits ne seront pas les mêmes que celles de vos livrets.

A partir de quand peut-on retirer de l’argent sur une assurance vie ?

Découvrez en 3 minutes toutes les conditions exigées pour effectuer un rachat de votre assurance vie 💥

Peut-on retirer de l’argent sur une assurance vie ?

Retirer de l’argent sur une assurance vie, c’est possible !

❌ Contrairement aux idées reçues, l’assurance vie n’est pas un placement bloqué.

✅ Vous pouvez retirer une partie, ou la totalité de l’argent sur votre contrat d’assurance vie, quand vous le souhaitez.

Néanmoins, il existe tout de même quelques exceptions ainsi que des conditions à respecter.

Retrait d’assurance vie : les cas particuliers

Il existe 2 situations dans lesquelles vous ne pourrez pas faire de retrait sur votre assurance vie :

- Si votre contrat est nanti : lorsque vous avez autorisé le nantissement de votre assurance vie en garantie d’un prêt bancaire, il sera impossible d’en récupérer les fonds. Vous devrez donc faire une demande de levée de nantissement qui ne sera acceptée par la banque que sous certaines conditions.

- En cas de bénéficiaire acceptant : lorsque le bénéficiaire accepte expressément de recevoir les fonds en cas de décès, son accord est obligatoire pour tout retrait de capital.

La procédure pour retirer de l’argent sur une assurance vie

Pour récupérer une partie ou la totalité des fonds de votre assurance vie, plusieurs options sont possibles :

- Envoyer un courrier par voie postale ;

- Faire parvenir votre demande à l’assureur par voie électronique ;

- Saisir la demande sur l’interface en ligne de l’assureur, la banque ou le courtier ;

- En agence, lorsque le gestionnaire propose ses services dans des espaces physiques.

✉ Précisez dans votre lettre de rachat les mentions obligatoires nécessaires à l’assureur pour valider votre retrait (montant, option fiscale, références du contrat, numéro du compte destinataire, support…).

Vous trouverez un exemple de lettre de rachat partiel ou total sur notre article dédié.

Les différentes formes de retrait sur une assurance vie

Il existe plusieurs manières de retirer de l’argent sur votre assurance vie :

- Le retrait partiel (ou rachat partiel) : retrait ponctuel d’une partie du capital. Vous devrez laisser sur votre contrat le minimum imposé afin d’éviter une clôture.

- Le retrait total (ou rachat total) : dans ce cas vous retirez la totalité de l’assurance vie et votre contrat est fermé.

- Le retrait programmé : virements automatiques enregistrés à l’avance pour une fréquence définie.

- L’avance : prêt accordé par l’assureur permettant d’éviter les contraintes d’un retrait de capital sur votre assurance vie.

- La transformation en rente : versement régulier à vie d’une somme d’argent définie selon le capital versé. La totalité des fonds de l’assurance vie devient la propriétaire de l’assureur.

Retrait sur une assurance vie : délais et conditions

Selon le code des assurances, après une demande de rachat d’assurance vie, l’assureur dispose d’un délai de deux mois pour vous verser les fonds.

Mais rassurez-vous 👌, en pratique ce délai maximum est rarement atteint. Dans la majeure partie des cas, deux à trois semaines suffisent pour recevoir votre capital.

⚠ Attention

On entend souvent dire que l’assureur doit verser le capital du retrait sous 30 jours. Cette affirmation est fausse. En effet, le délai d’un mois est valable uniquement pour le versement des fonds au bénéficiaire en cas de décès (et non pour un retrait).

En moyenne, les retraits effectués sur le fonds euros sont mis à disposition plus rapidement que ceux sur la partie unité de compte.

Alors en cas d’urgence, n’hésitez pas à préciser sur votre courrier le support sur lequel l’assureur doit puiser les fonds 👍

La fiscalité d’un retrait sur une assurance vie

En cas de retrait sur une assurance vie, les gains générés (intérêts et plus-values) seront fiscalisés. Vos versements eux, ne subiront aucune fiscalité.

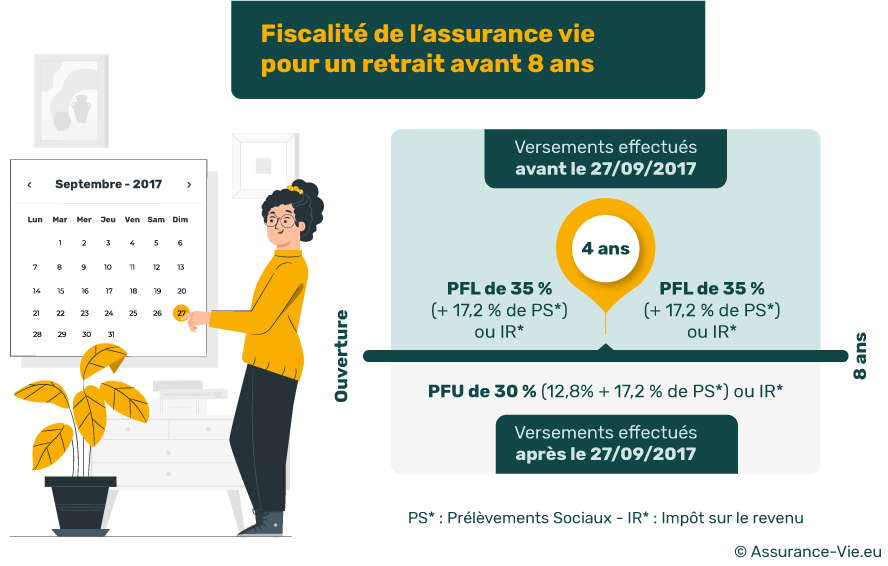

Retirer de l’argent sur une assurance vie avant 8 ansPeut-on retirer de l’argent sur son assurance vie avant 8 ans ?

Souvent évoquée, l’échéance de 8 ans ne constitue pas un délai de disponibilité. En réalité, la période signe l’activation d’un avantage fiscal 👇

Alors avant ce délai de 8 ans, le montant de l’impôt à payer sur votre retrait sera plus élevé.

💡 Réduire les frais pour atténuer l’impact fiscal !

Si la fiscalité de l’assurance vie s’applique de la même manière à tous les contrats, la tarification elle varie du simple au double ! Rendez-vous sur notre comparatif pour découvrir les assurances vie les moins chères du marché.

La fiscalité de l’assurance vie en cas de retrait avant 8 ans

Si vous effectuez un retrait sur votre contrat d’assurance vie avant 8 ans, vous aurez le choix entre 2 options fiscales :

- Le Prélèvement Forfaitaire (PFL ou PFU)

- L’intégration au barème progressif de l’impôt (IR)/

En outre, ce choix dépend aussi de la date de vos versements (avant ou après le 27 septembre 2017).

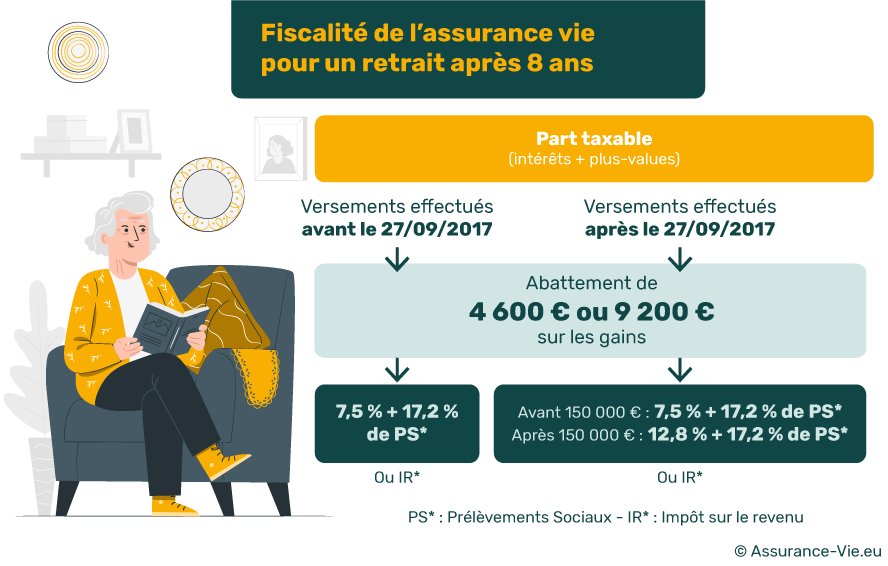

Retirer de l’argent sur une assurance vie après 8 ans

Pour une assurance vie ouverte depuis plus de 8 ans, les conditions fiscales sont plus légères.

✅ D’ailleurs, dans la majeure partie des cas, l’abattement supprimera totalement la fiscalité des intérêts et des plus-values (4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé).

Pour les versements effectués après 2017 et comme l’explique le schéma suivant, on distinguera des taux différents pour un encours inférieur ou supérieur à 150 000 € 👇

Prenons un exemple

- Vous effectuez un retrait de 10 000 € sur votre assurance vie.

- Sur cette part, le montant des intérêts s’élève à 2 900 €

- 2 900 € < 4 600 €

👉 Vous n’aurez aucune fiscalité à payer sur ce retrait, seuls les prélèvements sociaux seront dus.

Si la part d’intérêt de votre retrait était de 5 300 €, en tant que personne seule et après abattement de 4 600 €, l’impôt à payer s’appliquerait sur la somme de 700 € (5 300 € - 4 600 €).

Vos versements ayant été effectués avant 2017 le montant de l’impôt à payer s’élèverait à 52,5 € (700 € x 7,5 % = 52,5 €).

💡 Bon à savoir :

Quel que soit l’option fiscale choisie, les prélèvements sociaux seront dus. De plus, après 8 ans, les abattements s’appliquent uniquement pour l’impôt et non pour les prélèvements sociaux.

Retrait sur une assurance vie après 70 ans

📌 Tout retrait sur une assurance vie après 70 ans pénalise les bénéficiaires du contrat.

En effet, les versements effectués avant vos 70 ans permettent à chaque bénéficiaire de percevoir 152 500 € sans aucune fiscalité. A l’inverse, ceux effectués après 70 ans ne leur permettront qu’un abattement de 30 500 € (à se partager). Et au-delà de cette somme, les frais de succession s’appliqueront sur les versements.

En conclusion, pour un besoin de trésorerie après 70 ou 80 ans, nous vous recommandons de privilégier les retraits sur d’autres placements disponibles.

💡 Le bon conseil :

Ouvrir une assurance vie supplémentaire après 70 ans permet de mieux distinguer le capital à prélever en premier lors d’un retrait. En effet, même après 70 ans, l’assurance vie reste un outil de défiscalisation avantageux, alors il serait dommage de s’en priver.

Réservez dès à présent un appel avec nos experts pour plus de conseils à ce sujet.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.