Fiscalité de l’assurance vie : tableau et explications

La fiscalité de l’assurance vie a subi de nombreux changements au fil du temps. Aussi, il devient difficile d’évaluer le montant de l’impôt à payer en cas de rachat ou de succession.

Votre contrat bénéficie-t-il d’une la fiscalité avantageuse ? Quelles sont les bonnes pratiques pour payer moins d’impôt sur son assurance vie ?

Tableau récapitulatif, dates et cas d’exonérations, voici tout ce qu’il faut savoir sur la fiscalité de l’assurance vie, en plus simple 👌

Fiscalité de l’assurance vie lors d’un rachat : les principes de base

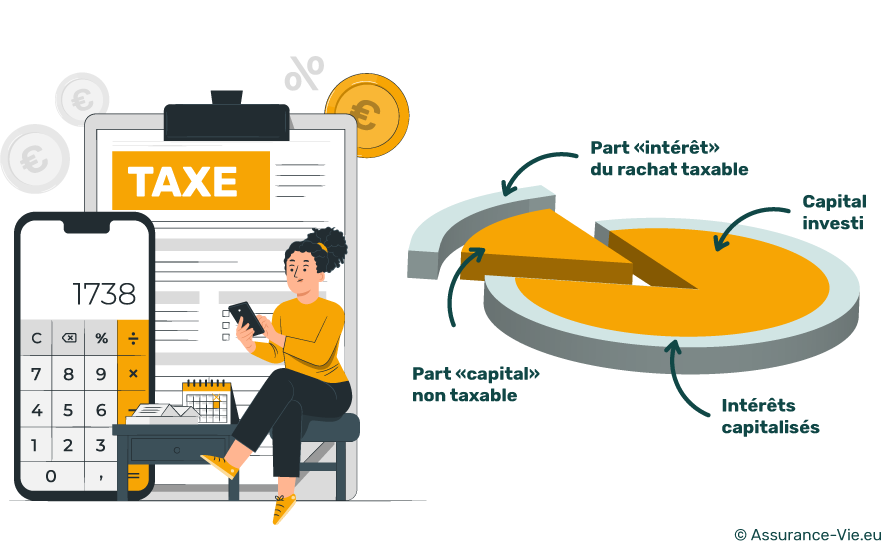

Quelle partie de l’assurance vie est fiscalisée lors d’un rachat ?

Lorsque vous souhaitez récupérer les fonds de votre assurance vie, on parle de rachat.

On dit que ce retrait est :

✅ Seule la partie correspondante aux gains (intérêts et plus-values) de votre versement subira une fiscalité.

Par conséquent, le capital versé et les intérêts hors retrait ne seront pas fiscalisés dès lors qu’ils restent sur le contrat. C’est pour cela qu’on dit que l’assurance vie est une enveloppe fiscale.

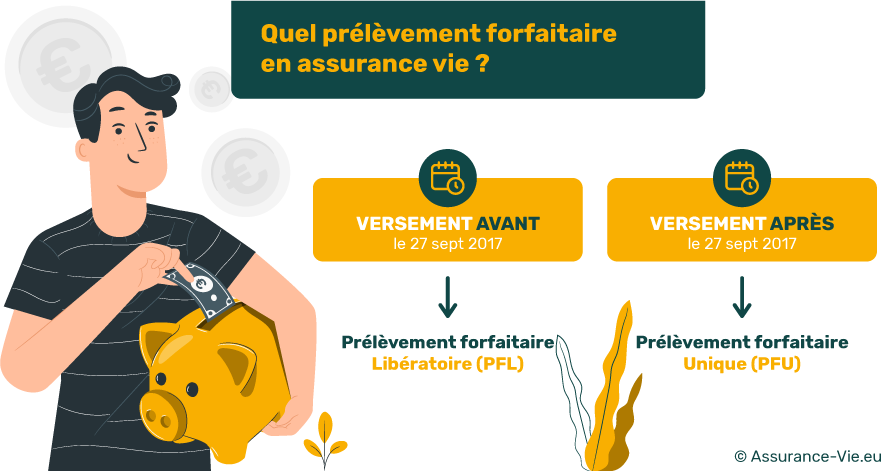

Fiscalité de l’assurance vie : prélèvement à la source ou déclaration d’impôt ?

Les deux options fiscales d’une assurance vie

➡ Lorsque vous récupérez le capital de votre assurance vie, la part de vos gains est taxée selon deux options au choix :

- Le prélèvement forfaitaire (PFL : Prélèvement Forfaitaire Libératoire ou PFU : Prélèvement Forfaitaire Unique), prélevé directement sur la somme de votre retrait.

- L’imposition au barème progressif de l’impôt sur le revenu (IR) selon votre tranche marginale d’imposition, à indiquer l’année suivante dans votre déclaration d’impôt.

Comment choisir la meilleure option fiscale ?

➡ Au moment du rachat, vous devrez choisir l’option fiscale la plus avantageuse pour vous selon les critères suivants :

- L’ancienneté de votre contrat : moins de 4 ans, entre 4 et 8 ans ou plus de 8 ans ;

- La date de vos versements : avant ou après 2017

- Votre TMI (Tranche Marginale d’Imposition) : si elle est inférieure au prélèvement forfaitaire (hors prélèvements sociaux) il sera plus intéressant pour vous d’opter pour l’IR. Si elle est supérieure, le prélèvement sera conseillé.

🖐 Dans tous les cas, les prélèvements sociaux sont dus.

Tableau de la fiscalité d’une assurance vie en cas de rachat

Tableau récapitulatif de la fiscalité d’une assurance vie

| Ancienneté de l’assurance vie |

Versements effectués avant le 27/09/2017 |

Versements effectués à partir du 27/09/2017 |

| Avant 4 ans |

52,2 %

(35 % + 17,2 % de PS*)

Ou IR* |

30 %

(12,8 % + 17,2 % de PS*)

Ou IR* |

| Entre 4 et 8 ans |

32,2 %

(15 % + 17,2 % de PS*)

Ou IR* |

30 %

(12,8 % + 17,2 % de PS*)

Ou IR* |

| Après 8 ans (et après abattement de 4 600 € ou 9 200 €) |

24,7 %

Ou IR*

(7,5 % + 17,2 % de PS*) |

24,7 % avant 150 000 €

30 % après 150 000€

Ou IR*

Encours < à 150 000 € : 7,5 % + 17,2 % de PS*

Encours > à 150 000 € : 12, 8 % + 17,2 % de PS* |

*PS : Prélèvements Sociaux

*IR : Impôt sur le Revenu

La fiscalité de l’assurance vie pour les versements avant 2017

⚠ Les gains générés par les versements effectués avant le 1er janvier 1998 sont exonérés d’impôt en cas de rachat partiel ou total. En revanche, les prélèvements sociaux sont dus.

Si vous optez pour le PFL, le taux d’impôt sur vos contrats ouverts entre le 1er janvier 1998 et le 27 septembre 2017 dépend de l’antériorité de votre assurance vie :

- 👉 Avant 8 ans : 35 % + prélèvements sociaux

- 👉 Entre 4 et 8 ans : 15 % + prélèvements sociaux

- 👉 Plus de 8 ans : 7,5 % + prélèvements sociaux (après un abattement de 4 600 € pour un célibataire ou 9 200 € pour un couple)

Les prélèvements sociaux sont prélevés sur les gains selon le taux actuel de 17,2 %. En revanche, il existe une exception pour les contrats ouverts entre le 1er janvier 1990 et le 26 septembre 1997 : le taux appliqué est celui qui était en vigueur à la date d’ouverture de ces contrats.

La fiscalité de l’assurance vie pour les versements après 2017

Pour les versements effectués après le 27 septembre 2017, on ne parle plus de PFL mais de PFU (Prélèvement Forfaitaire Unique).

Comme dans le cas précédent, la fiscalité sur les versements effectués après 2017 dépend de l’ancienneté du contrat :

- 👉 Moins de 8 ans : PFU de 30 % (soit 12,8 % d’impôt + 17,2 % de prélèvements sociaux)

- 👉 Plus de 8 ans après abattement :

- Contrat de moins de 150 000 € : 24,7 % (soit 7,5 % d’impôt + 17,2 % de prélèvements sociaux)

- Contrat de plus de 150 000 € : 30 % (soit 12,8 % d’impôt + 17,2 % de prélèvements sociaux)

Nouvelle loi sur la fiscalité de l’assurance vie en cas de retrait (contrats ouverts avant 1983)

📆 Autrefois, les assurances vie ouvertes avant 1983 étaient totalement exonérées de fiscalité, quelle que soit la date du versement. Mais en 2020, une nouvelle loi est venue bousculer l’avantage fiscal de ces anciens contrats.

➡ Désormais, les versements effectués à partir du 10 octobre 2019 sur une assurance vie souscrite avant 1983 sont fiscalisés de la manière suivante :

- Contrat de moins de 150 000 € : prélèvement de 24,7 % (7,5 % d’impôt + 17,2 % de prélèvements sociaux

- Contrat de plus de 150 000 € : prélèvement de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux)

💡Faut-il conserver son ancien contrat d’assurance vie ?

Le transfert « Fourgous » permet de conserver l’antériorité fiscale de votre ancien contrat monosupport (100% en fonds euros) sur un nouveau contrat d’assurance vie multisupport. Mais pour les versements plus récents, il est recommandé d’ouvrir un nouveau contrat afin de bien distinguer les anciens, des nouveaux versements.

Comparez les assurances vie pour découvrir le contrat le moins cher et le plus performant en 2026 !

La fiscalité de l’assurance vie après 8 ans

Existe-t-il une fiscalité pour l’assurance vie après 8 ans ?

On dit souvent qu’une assurance vie est exonérée d’impôt lorsque le contrat a plus de 8 ans.

❌Mais cette affirmation est en partie vraie.

✅ En réalité, avant d’appliquer le taux de l’impôt à prélever, un abattement est soustrait sur les intérêts.

Cet abattement est de :

- 👉 4 600 € pour une personne seule

- 👉 9 200 € pour un couple (marié ou pacsé)

Fiscalité d’une assurance vie après 8 ans : les cas d’exonération

Rassurez-vous, dans la majeure partie des cas, vous n’aurez pas d’impôt à payer si votre assurance vie a plus de 8 ans.

Finalement, l’imposition après 8 ans ne concerne que les contrats qui ont généré beaucoup de gains ou les retraits importants sur d’anciennes assurances vie.

Explications 👇

➡ Nous savons que seule la partie des intérêts qui dépasse les abattements sera fiscalisée.

➡ Alors, si la part de votre retrait comprend moins de 4600 € ou 9 200 € d’intérêts, vous n’aurez aucun impôt à payer. Notons que ce plafond ne concerne que la part de votre retrait et non l’intégralité du contrat.

Astuce : comment éviter la fiscalité de l’assurance vie après 8 ans ?

Peu le savent, mais le plafond de l’abattement est mis à jour chaque 1er janvier.

Alors, si votre besoin de liquidité survient en fin d’année ou s’il n’est pas urgent, nous vous conseillons d’étaler ce retrait sur 2 années civiles afin de profiter d’un abattement deux fois plus élevé !

Depuis 2018, l’impôt sur la fortune immobilière (IFI) remplace l’impôt sur la fortune (ISF). Désormais, seule la partie de votre assurance vie qui est investie en fonds immobiliers est concernée par cet impôt (SCPI ou OPCI).

Réservez un appel avec nos experts pour plus de conseils fiscaux concernant votre assurance vie !

Tableau de la fiscalité de l’assurance vie en cas de succession

La fiscalité de l’assurance vie en cas de décès dépend de plusieurs critères :

- La date d’ouverture du contrat (avant ou après 1991)

- L’âge du titulaire au moment des versements (avant ou après 70 ans)

- La date à laquelle ont été effectués les versements (avant ou après 1998)

| Date d’ouverture du contrat |

Age du titulaire au moment du versement |

Versements effectués avant le 13/10/1998 |

Versements effectués après le 13/10/1998 |

| Avant le 20/11/1991 |

Tout âge |

Aucune fiscalité |

Abattement de 152 500 € par bénéficiaire puis fiscalité de 20% jusqu’à 852 500€ et 31,25 % au-delà |

| Après le 20/11/1991 |

Avant 70 ans |

Aucune fiscalité |

Abattement de 152 500 € par bénéficiaire puis fiscalité de 20% jusqu’à 852 500€ et 31,25 % au-delà |

| Après le 20/11/1991 |

Après 70 ans |

Abattement total de 30 500 € puis capital intégré à la succession. Les plus-values sont exonérées. |

Abattement total de 30 500 € puis capital intégré à la succession. Les plus-values sont exonérées. |

✅ Ainsi, verser sur son assurance vie avant 70 ans permet de transmettre un capital plus important aux bénéficiaires. En effet, grâce à un abattement de 152 500 € la fiscalité de l’assurance vie en cas de succession est réduite, voire supprimée.

✅ Enfin, les anciens contrats (ouverts avant 1991 +versements avant 1998) bénéficient d’une exonération totale en cas de succession. Et ce, quel que soit l’âge du titulaire au moment des versements.

Voir aussi les tableaux de la fiscalité d’une assurance vie en cas de succession.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.