Combien rapporte une assurance vie en 2026 ?

Depuis de nombreuses années, l’assurance vie fait l’unanimité aux yeux des épargnants. Et pour cause, elle coche toutes les cases : avantage fiscal, rentabilité, succession…

Mais en cette période de hausse des taux, est-elle vraiment plus rentable qu’un autre placement ? Combien ça rapporte de placer son argent sur un contrat d’assurance vie ?

La réponse tout de suite 📝

L’assurance vie rapporte-t-elle plus d’argent qu’un autre placement ?

Livret A ou assurance vie en 2026 ?

Depuis février 2023, le taux du livret A atteint 3%. Alors en observant la rentabilité du fonds euros ces dernières années, la question est légitime : l’assurance vie est-elle encore un placement intéressant ?

✅ La réponse est oui.

La rentabilité d’une assurance vie ne se limite pas au taux du fonds euros.

Ce taux n’est pas un indicateur de rendement puisque les assurances vie qui rapportent le plus d’argent sont souvent celles qui détiennent la plus grosse proportion d’unités de compte. 📈

Alors en modulant bien votre assurance vie, vous bénéficiez d’un placement bien plus rentable qu’un livret A à 3%.

Assurance vie ou PEA : quel placement rapporte le plus ?

L’assurance vie permet de vous constituer un placement 100% personnalisable. Vous pouvez donc moduler votre niveau de risque en investissant plus ou moins sur la partie sécurisée : le fonds euros.

Si vous recherchez un contrat qui rapporte plus d’argent, vous devrez investir en bourse. 👍 La performance est toujours liée à la prise de risque.

Aussi, l’assurance vie et le PEA sont deux enveloppes fiscales qui vous permettent d’investir en bourse de manière différente.

Le PEA est avantageux fiscalement dès 5 ans, alors que l’assurance vie l’est un peu plus tard : à partir de 8 ans. Cependant, il est généralement plus restrictif que l’assurance vie (vous ne pourrez investir que dans des actions et fonds européens sur un PEA)

Mais qui de l’assurance vie ou du PEA rapporte le plus d’argent ? Tout dépend du contrat que vous choisissez, et les supports que vous investissez dessus.

💡Bon à savoir :

Pour optimiser la rentabilité de vos investissements, vous pouvez profiter de l’expertise des professionnels grâce à une gestion pilotée. En général, cette option est disponible sur la plupart des contrats d’assurance vie et des PEA.

Assurance vie : est-ce le placement qui rapporte le plus d’argent en 2026 ?

Contrairement aux autres produits d’épargne règlementée, on ne peut faire de généralité concernant la rentabilité d’une assurance vie. On distingue de grandes disparités sur le marché : certains contrats rapportent 2 à 3 fois plus que la moyenne des produits, alors que d’autres sont très peu rentables.

Il est donc essentiel de comparer les offres pour détecter l’assurance vie la plus intéressante.

Pour vous aider, n’hésitez pas à utiliser notre comparateur gratuit

Epargner sur une assurance vie : combien ça rapporte en 2026 ?

Quelle rentabilité pour le fonds euros en 2022 ?

Les taux des différents fonds euros sont toujours dévoilés par les assurances en début de l’année qui suit. Ainsi, nous ne connaitrons la rentabilité des fonds euros 2026 qu’en 2027.

Néanmoins, le taux des fonds euros a légèrement augmenté en 2022 pour atteindre en moyenne 1,5 % à 2 %.

Mais n’oubliez pas qu’il ne s’agit que de la rentabilité d’une partie des contrats.

👉 Ces taux ne tiennent pas compte de la performance des supports en unités de compte.

Combien rapportent les unités de compte de l’assurance vie ?

En général, la performance moyenne des unités de compte est liée à celle des marchés financiers. Cependant, la rentabilité des unités de compte ne doit jamais se mesurer d’une année sur l’autre, mais à long terme.

Et le plus souvent, la performance des unités de compte à long terme dépasse largement celle des livrets non risqués.

📑 Comptez en moyenne une rentabilité d’environ 8 % pour les supports en unités de compte, à long terme.

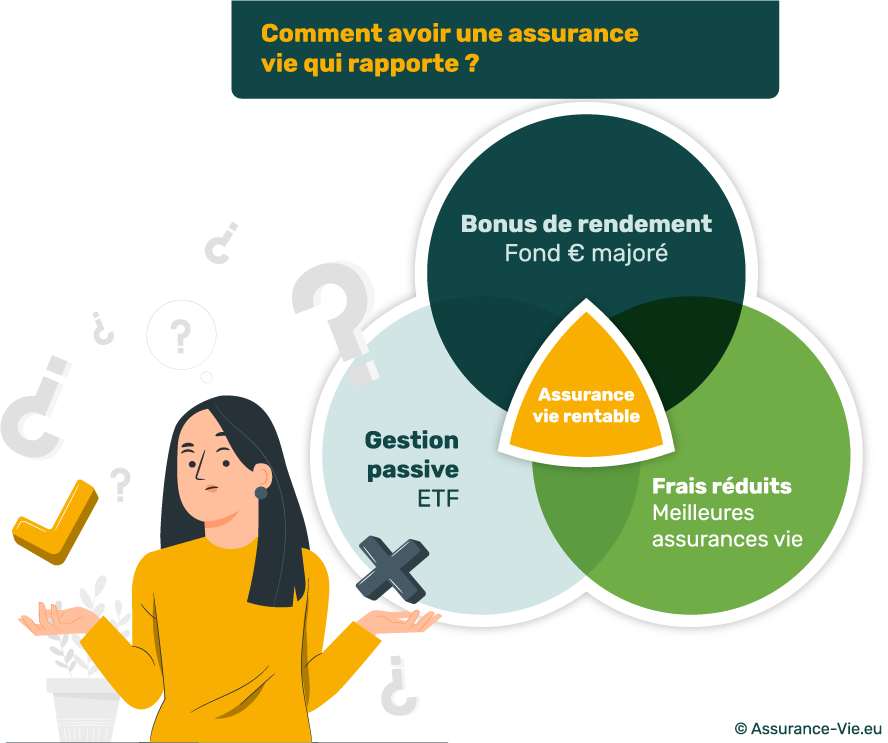

Diversifiez pour obtenir des bonus de rendement :

Depuis quelques années, la plupart des assureurs récompensent les épargnants qui augmentent la part en unités de compte de leur assurance vie.

Ils offrent un bonus de rémunération sur le fonds euros 🚀 à partir d’une certaine proportion d’unités de compte. Les majorations de taux ainsi que les seuils dépendent de chaque assureur.

Par exemple, l’assureur peut majorer le taux de votre fonds euros de 50 % si votre contrat d’assurance vie est composé d’au moins 30 % d’unités de compte.

✅ Et plus la proportion est élevée, plus la majoration est intéressante.

En 2022, de nombreux assureurs ont même doublé la rémunération du fonds euros sur les assurances vie investies à 50 % en unités de compte.

Une excellente occasion pour augmenter vos chances de rentabilité 👍

La gestion passive pour optimiser la rentabilité d’une assurance vie :

La gestion passive est une stratégie d’investissement qui vous permet d’optimiser les performances de votre assurance vie, en accordant le moins de temps possible à la gestion.

Pour y parvenir, vous investissez dans des ETF (trackers) qui répliquent la performance des meilleurs indices boursiers. 📈

D’ailleurs, investir dans des ETF est en moyenne 10 fois moins coûteux que d’investir dans des fonds classiques puisqu’ils ne nécessitent aucune gestion d’une société.

Minimisez les frais pour gagner plus d’argent sur une assurance vie :

Enfin, l’assurance vie (comme le PER) présente de nombreux frais (gestion, frais de versement, frais d’arbitrage…) Une tarification qui impacte la rentabilité de votre épargne.

Pour éviter ce type de frais, vous pouvez :

- Limiter les frais cachés, comme nous venons de l’expliquer : en choisissant d’investir dans des ETF à la place de fonds d’investissement classique ;

- Choisir les assurances vie les moins chères (bien souvent, les contrats en ligne sont moins chers que ceux des banques traditionnelles). Pour y parvenir, vous devrez comparer les assurances vie ;

- Négocier les droits d’entrée, s’il y en a. Mais notez qu’aujourd’hui, rares sont les assurances vie en ligne qui facturent des droits d’entrée.

Combien rapporte une assurance vie sur plusieurs années ?

Combien rapporte une assurance vie avec 10.000€ placé sur une durée de 5 ans, 8 ans, 10 ans, 15 ans, 20 ans, 30 ans, 50 ans et 60 ans ?

|

Durées

|

Rendement 2%

|

Rendement 4%

|

Rendement 8%

|

Rendement 12%

|

|

5 ans

|

11 041 €

|

12 167 €

|

14 693 €

|

17 623 €

|

|

8 ans

|

11 717 €

|

13 686 €

|

18 509 €

|

24 760 €

|

|

10 ans

|

12 190 €

|

14 802 €

|

21 589 €

|

31 058 €

|

|

15 ans

|

13 459 €

|

18 009 €

|

31 722 €

|

54 736 €

|

|

20 ans

|

14 859 €

|

21 911 €

|

46 610 €

|

96 463 €

|

|

30 ans

|

18 114 €

|

32 434 €

|

100 627 €

|

299 599 €

|

|

50 ans

|

26 916 €

|

71 067 €

|

469 016 €

|

2 890 022 €

|

|

60 ans

|

32 810 €

|

105 196 €

|

1 012 571 €

|

8 975 969 €

|

Réalisez une simulation personnalisée en 30 secondes >

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.