Ouvrir une assurance vie pour son enfant mineur

Ouvrir un contrat d’assurance vie pour un enfant mineur permet de lui constituer un capital dont il pourra disposer à sa majorité.

Comment ouvrir une assurance vie à un enfant mineur ? Qui peut le faire et quand peut-on récupérer les fonds ?

Faisons un tour d’horizon sur les conditions spécifiques aux assurances vie des mineurs.👇

Peut-on ouvrir une assurance vie pour un enfant mineur ?

Tel un livret A ou un PEL, l’assurance vie est un placement accessible aux mineurs.

D’ailleurs, son caractère long terme et ses avantages fiscaux font de lui une des épargnes les plus recommandées pour les enfants.

Lorsque l’enfant pourra bénéficier des fonds, si son contrat a plus de 8 ans, il bénéficiera d’un contrat doté d’une fiscalité avantageuse. Un atout non négligeable pour faire fructifier sa propre épargne 👌 !

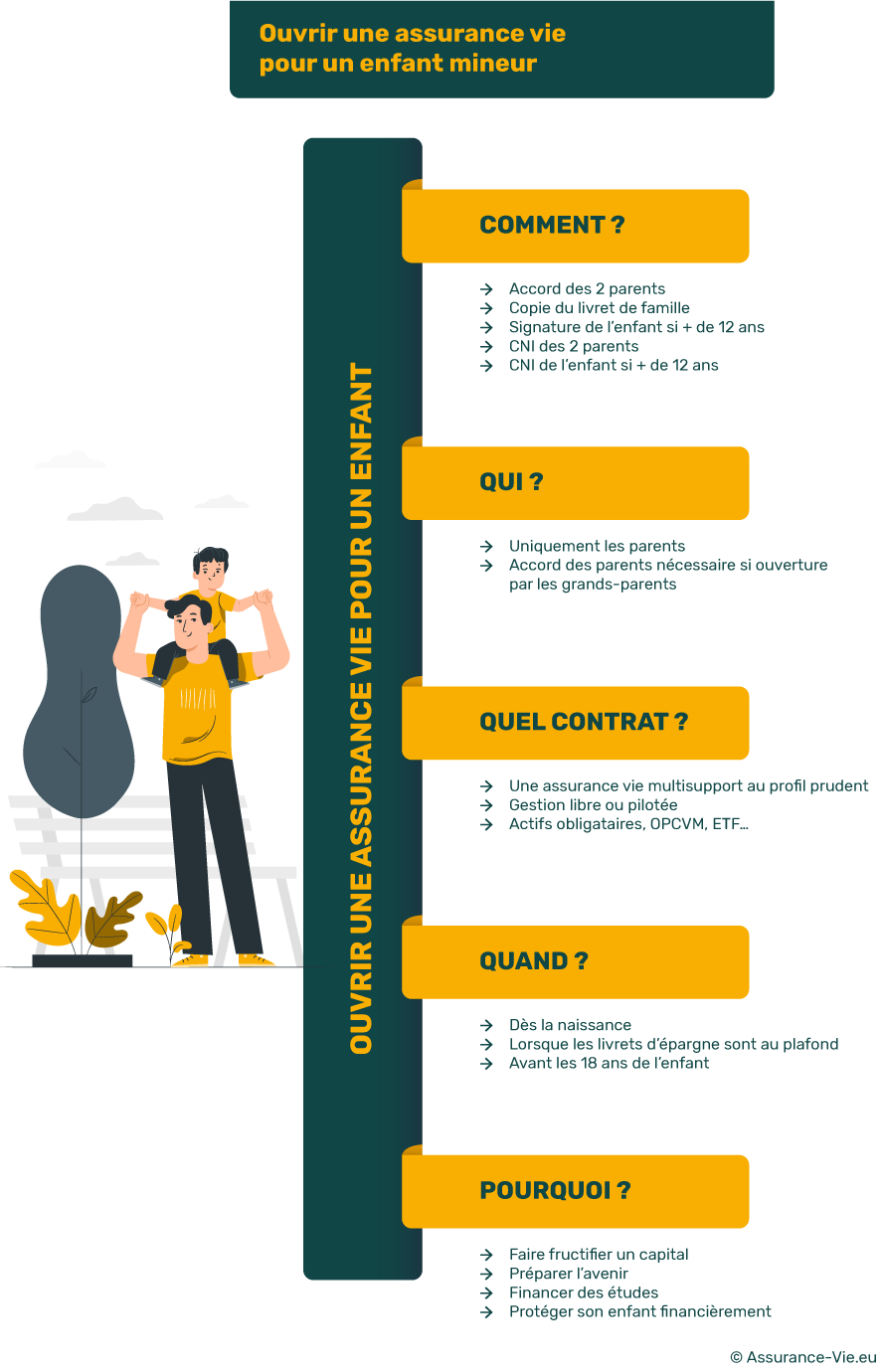

Quels sont les documents nécessaires pour ouvrir une assurance vie à un enfant mineur ?

📌 Pour ouvrir une assurance vie à un enfant mineur, vous devrez fournir les pièces justificatives suivantes :

- Copie du livret de famille (ou extrait d’acte de naissance) ;

- Justificatif d’identité des deux représentants légaux ;

- Bulletin d’adhésion signé par les 2 représentants légaux ;

- Bulletin d’adhésion signé par le mineur à partir de 12 ans ;

- Justificatif d’identité du mineur à partir de 12 ans ;

- Ordonnance du juge des tutelles si mineur sous administration sous contrôle judiciaire.

Retrait sur une assurance vie d’un mineur : quand est-ce possible ?

Qui peut faire un retrait sur l’assurance vie d’un enfant mineur ?

👉 Dans le cas d’une administration pure et simple, l’accord des deux représentants légaux est nécessaire pour effectuer un retrait sur l’assurance vie du mineur. Et ce, même si les fonds ont été versés par un seul des deux parents.

En cas d’administration légale sous contrôle judiciaire, pour tout retrait, l’accord du juge des tutelles sera nécessaire en complément de celui du parent représentant.

Retrait sur l’assurance vie d’un mineur alimentée par les grands-parents

❌ Même si l’ouverture du contrat et le versement des fonds a été effectué à l’initiative d’un proche non-représentant légal (grand-parent, oncle…), les fonds ne pourront pas être restitués à leur demande.

✅ Seuls les représentants légaux peuvent récupérer le capital versé sur l’assurance vie de leur enfant.

Un enfant peut-il toucher à son assurance vie avant sa majorité ?

Sauf émancipation à partir de 16 ans, l’enfant mineur ne peut pas effectuer de retrait sur son contrat d’assurance vie sans l’accord des représentants légaux.

La gestion du contrat lui sera délivrée à ses 18 ans. Dès lors, il pourra faire des retraits, arbitrer, ou clôturer son assurance vie comme bon lui semble.

Pacte adjoint sur l’assurance vie d’un mineur : comment ça marche ?

Lorsque vous faites une donation à votre enfant ou petit-enfant, y adosser un pacte adjoint permet de définir les conditions de la donation.

📝 Ce document officiel offre la possibilité au donateur de bloquer les fonds versés en donation jusqu’à une échéance définie (par exemple jusqu’à ce que l’enfant ait 21 ans).

Le contrat d’assurance vie du mineur devra être assorti d’une clause d’inaliénabilité temporaire afin d’encadrer juridiquement la procédure. En outre, vous pouvez mentionner certaines exceptions au blocage des fonds comme par exemple, un investissement immobilier ou le paiement de frais de scolarité.

💡 Bon à savoir :

Bien souvent, la clause d’inaliénabilité temporaire sur le contrat d’assurance vie d’un mineur ne peut excéder ses 25 ans.

Comment clôturer l’assurance vie d’un enfant mineur ?

Pour clôturer le contrat d’assurance vie d’un enfant mineur, l’accord des deux représentants légaux est nécessaire.

✅ Cette double signature est obligatoire même si un seul des deux parents a versé de l’argent sur le contrat.

Si les parents sont divorcés, la règle s’applique également. Pour ouvrir ou fermer l’assurance vie d’un enfant mineur, l’accord des deux parents sera nécessaire.

Quel contrat d’assurance vie choisir pour un enfant mineur ?

Comparatif d’assurances vie pour mineur

Avant d’ouvrir une assurance vie pour votre enfant ou votre petit-enfant, il sera nécessaire de comparer les offres. En effet, tous les contrats d’assurance vie ne se valent pas. Frais, performance du fonds euros, mode de gestion, univers d’investissement, c’est autant de critères à prendre en compte avant de faire votre choix.

💡 Rendez-vous sur notre comparateur pour découvrir les meilleures assurances vie pour mineur en un coup d’œil !

Quels supports choisir pour l’assurance vie d’un enfant mineur ?

Toutes les assurances vie sont dotées de deux supports :

- Le fonds euros, dont le capital est 100 % garanti ;

- Le support en unités de compte, plus dynamique et exposé aux fluctuations des marchés financiers.

🧐 Pour un enfant mineur, vous devrez veiller à bien harmoniser l’allocation du contrat afin que celui-ci ne soit pas trop exposé au risque, mais qu’il puisse à la fois profiter des performances d’un placement long terme.

Quelle allocation choisir pour l’assurance vie d’un mineur ?

Sur l’assurance vie de votre enfant, vous pourrez personnaliser la composition de son contrat.

Par exemple, en optant pour une allocation sécurisée avec 70 % en fonds euros et 30 % en unités de compte. Par ailleurs, sachez qu’à long terme, les unités de comptes sont moins exposées au risque de perte en capital, même si celui-ci existe.

👍 De plus, si vous ne souhaitez pas avoir à gérer le contrat, il est possible de déléguer cette gestion à des professionnels qui investissent dans le respect du profil de risque défini. On parle dans ce cas de gestion pilotée.

Assurance vie pour enfant mineur : comment limiter la prise de risque ?

Si vous souhaitez garder la main mise et gérer seul le contrat d’assurance vie de votre enfant (en gestion libre donc), certains portefeuilles modèles pourront vous inspirer et vous aider à choisir les fonds d’investissement qui vous correspondent le mieux.

👉Pour limiter et lisser le risque, vous pouvez investir dans des paniers d’actions et d’obligations ou dans des ETF. Ainsi, si une action venait à perdre de la valeur, les performances des autres valeurs du panier compenseraient potentiellement cette perte.

Ouvrir un contrat d’assurance vie pour mineur en ligne

Rares sont les contrats d’assurance vie spécifiquement dédiés aux enfants mineurs.

Toutefois, la plupart des contrats sont accessibles aux mineurs. Les représentants légaux peuvent donc entamer les démarches d’ouverture en ligne et envoyer les justificatifs nécessaires par voie postale ou électronique si le courtier ou l’assureur le prévoit.

Est-il préférable de mettre son enfant bénéficiaire ou d’ouvrir une assurance vie à son nom ?

Pour protéger financièrement leurs enfants, beaucoup de parents hésitent entre :

- Ouvrir une assurance vie au nom de l’enfant ;

- Ouvrir une assurance vie au nom du parent et mettre l’enfant en bénéficiaire.

Finalement, la meilleure solution dépend de la composition familiale, de la taille du patrimoine mais aussi des projets futurs de la famille.

Par exemple, les couples divorcés préfèreront souscrire une assurance vie à leur nom et porter les fonds au bénéfice de l’enfant en cas de décès. Cette procédure évite les conflits si une nécessité de retirer les fonds avant la majorité de l’enfant se présente.

➡ Aussi, si vous disposez d’un patrimoine plus conséquent, il sera conseillé d’ouvrir une assurance vie au nom de l’enfant et de l’alimenter progressivement. Cela permettra d’optimiser pleinement les abattements sur les frais de succession octroyés par votre assurance vie.

⚠ Néanmoins, notez qu’il existe bien d’autres paramètres à prendre en considération et chaque situation nécessite d’être analysée. Réservez dès à présent votre appel avec un de nos experts pour plus d’informations à ce sujet.

💡 Bon à savoir :

Si vous ouvrez une assurance vie pour votre enfant ou petit-enfant dont la somme est supérieure à 31 865 €, n’oubliez pas de compléter le formulaire relatif aux dons manuels !

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.