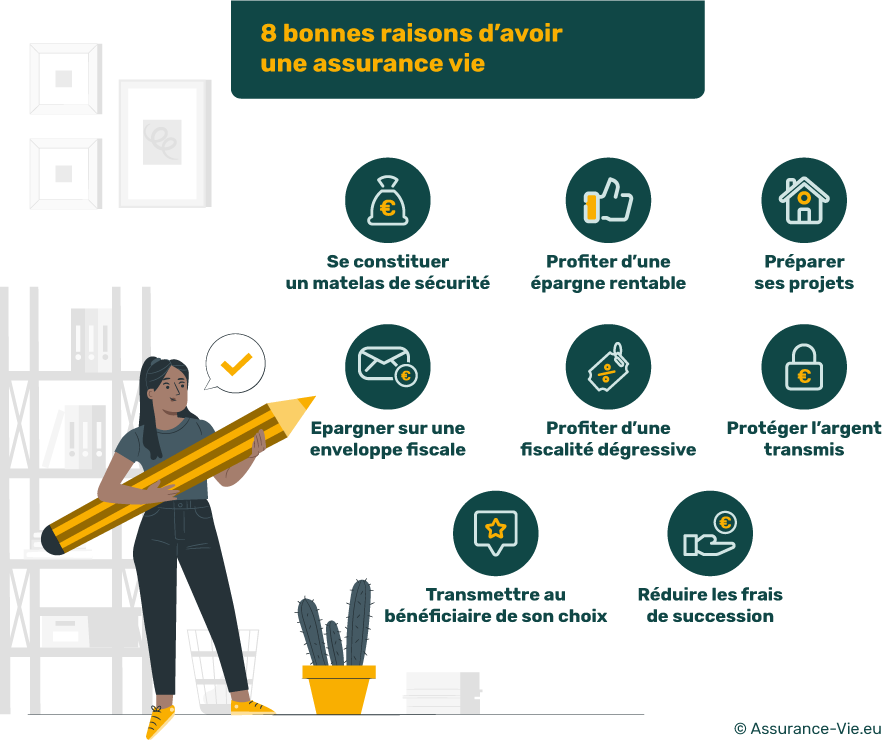

Quel est l’intérêt d’avoir une assurance vie en 2026 ?

L’assurance vie n’a pas rompu avec son statut de placement préféré des Français. Et pour cause, c’est LE couteau suisse de l’épargne. Elle s’adapte à tous les profils et offre aux épargnants tout ce qu’ils attendent d’un bon placement.

Mais concrètement, quel est l’intérêt d’avoir une assurance vie ? Doit-on toujours privilégier l’assurance vie aux livrets ? On vous répond 💬

L’assurance vie pour diversifier votre épargne

L’assurance vie se compose de deux supports distincts :

1️⃣ Le fonds euros pour la sécurité

2️⃣ Les unités de compte pour la diversification

Cette double structure 100 % personnalisable fait de l’assurance vie un produit qui s’adapte à tous les profils.

L’assurance vie pour votre épargne de précaution :

👉 L’épargne de précaution est une somme d’argent réservée à un aléa de la vie, c’est un matelas de sécurtié (décès, accident, travaux imprévus, changement de véhicule, etc.) En général, il est conseillé d’y verser entre 2 à 6 mois de vos revenus mensuels.

Le fonds euros de votre assurance vie est le support idéal pour votre épargne de précaution grâce à sa disponibilité et sa sécurité.

Mais depuis la hausse récente des taux des livrets réglementés, faut-il privilégier un livret A au fonds euros ?

✅ Tout dépend du contrat.

La rémunération varie du simple au double entre les différents contrats d’assurance vie, il est donc nécessaire de comparer les offres.

Certains fonds euros avoisinent les 3%, mais pour plus de rentabilité, c’est du côté des unités de compte que tout se joue. 👇

Visez plus de rentabilité grâce à l’assurance vie :

Grâce aux unités de compte de votre assurance vie, vous pourrez investir sur différents supports :

- Des OPCVM (Organisme de Placement Collectif en Valeurs Mobilières), des paniers d’actions réunies sur le même fonds ;

- Des ETF (Exange Traded Fund), qui répliquent un indice boursier ;

- Des fonds immobiliers (SCPI, OPCI).

C’est cette partie de votre assurance vie qui rentabilise votre capital. Vous pourrez ainsi viser des performances de 4 % à 9 % à moyen ou long terme.📈

Néanmoins, contrairement au fonds euros, les fonds investis dans des unités de comptes sont soumis aux fluctuations des marchés (et donc à un risque de perte en capital).

💡Bon à savoir :

Pour gagner du temps et optimiser la rentabilité de votre assurance vie, vous pouvez confier la gestion de vos unités de compte à des experts : c’est le principe de la gestion pilotée.

Epargnez pour tous vos projets : des retraits possibles à tout moment :

❌ Contrairement à ce qu’on pense, l’assurance vie n’est pas bloquée avant 8 ans. Il s’agit juste d’un terme fiscal.

Ainsi, vous pouvez retirer l’argent de votre assurance vie quand vous le souhaitez, et sans justificatif.

Cette caractéristique vous permet d’économiser sur une assurance vie pour tous vos projets :

- 🏡 Investissement immobilier ;

- 👩👩👧👦 Scolarité des enfants ;

- 🚗 Achat d’un véhicule ;

- ✈ Voyages ;

- …

L’intérêt fiscal d’une assurance vie : protéger vos gains de la fiscalité

L’assurance vie offre une protection fiscale :

L’assurance vie est un produit financier qu’on qualifie « d’enveloppe fiscale ».

Autrement dit, temps que vous ne récupérez pas l’argent de votre contrat, vous ne payez pas d’impôt.

Vous pouvez donc investir et vendre à volonté au sein de la structure sans subir de fiscalité sur vos gains (intérêts et plus-value).

La fiscalité (s’il y en a) s’appliquera ensuite au moment du retrait. 👍

Profitez d’une fiscalité dégressive sur les gains (et quasi nulle après 8 ans) :

Sur une assurance vie, seule la partie des gains de votre retrait est susceptible d’être fiscalisée : c’est la part taxable.

Alors plus votre contrat d’assurance vie est ancien, moins vous payez d’impôts. 👌

Après 8 ans de détention, vous avez une chance très faible d’être fiscalisé.

En effet, à partir de ce terme, vous bénéficiez d’abattements fiscaux sur les intérêts :

- 4 600 € pour une personne seule ;

- 9 200 € pour un couple marié ou pacsé.

💬 Par exemple, sur un retrait de 10 000 € qui comporte 3 000 € d’intérêts, on déduit 4600 € ou 9200 € aux intérêts de 3000 €, ce qui porte la fiscalité à 0€.

En conclusion, seuls les gros retraits ou les contrats qui ont généré de fortes plus-values seront fiscalisés lors d’un retrait après 8 ans.

L’intérêt patrimonial de l’assurance vie : préparer votre succession

Transmettez un capital au bénéficiaire de votre choix :

En épargnant sur une épargne classique, vous transmettez de l’argent uniquement à vos héritiers directs en cas de décès.

✅ L’assurance vie est l’un des seuls produits d’épargne (avec le PER assurantiel) qui vous permette de transmettre un capital aux bénéficiaires de votre choix. Même s’il ne s’agit pas de vos héritiers. Au moment de l’ouverture, vous désignez un ou plusieurs bénéficiaires en cas de succession.

Vous pouvez aussi choisir de répartir votre capital à parts égales, ou dans des proportions personnalisées.

Réduisez les frais de succession grâce à l’assurance vie :

Outre le choix du bénéficiaire, l’assurance vie vous permet de réduire les frais de succession en cas de décès. En effet, si vous versez de l’argent avant vos 70 ans sur un contrat d’assurance vie, vous pouvez d’office transmettre 152 500 € à chaque bénéficiaire, sans frais de succession.

🖐 Alors cumulé à l’abattement légal de 100 000 € par enfant, l’assurance vie devient un des meilleurs outils de transmission.

Enfin, la part de l’assurance vie qui correspond aux versements effectués après les 70 ans du titulaire profite tout de même d’un abattement de 30 500 €.

Garantissez un capital à vos bénéficiaires, même en cas de perte :

Certains contrats d’assurance vie vous permettent de sécuriser le capital que vous avez versé grâce à l’option de la garantie décès.

Tous les contrats d’assurance vie ne la proposent pas : alors si vous recherchez un contrat, n’oubliez pas de comparer ce type d’options !

Ainsi, si vous avez investi de l’argent sur des unités de compte (soumises aux fluctuations des marchés financiers), l’assureur s’engage à rembourser les pertes à vos bénéficiaires.

💡Bon à savoir :

La garantie décès d’une assurance vie est une option payante, souvent incluse dans les frais de gestion annuels. Vous pouvez la résilier à tout moment, mais ne pourrez plus la souscrire de nouveau.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.