Frais de l’assurance vie : comprendre pour en payer moins

Bien que l’assurance vie soit une enveloppe fiscale avantageuse, elle supporte aussi une multitude de frais.

Frais de gestion, droits d’entrée, taxes cachées, faisons le point sur les différents frais d’une assurance vie et les manières qui permettent de les contourner. Explications 👇

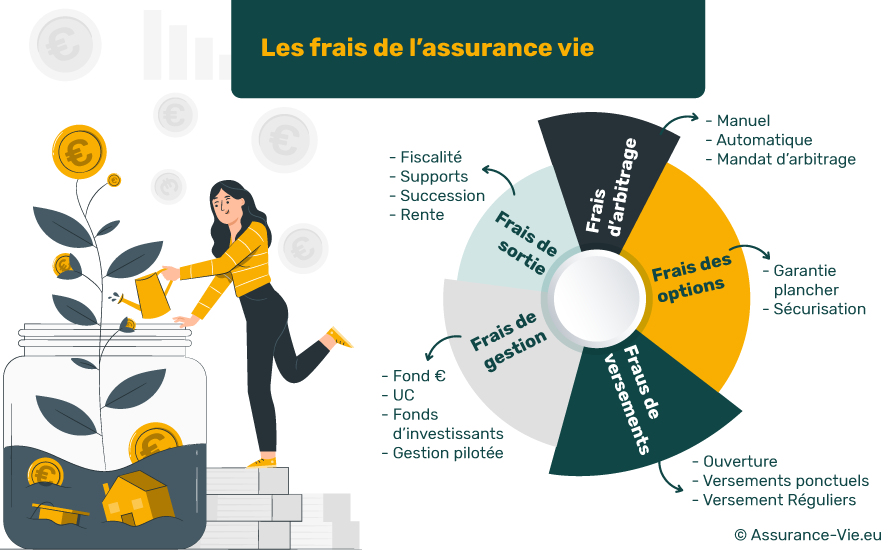

Les frais de gestion sur une assurance vie

Comment fonctionnent les frais de gestion ?

Prélevés de manière récurrente, les frais de gestion rémunèrent les acteurs qui interviennent sur votre assurance vie (courtier, assureur, société de gestion).

Selon les contrats, leur coût est variable :

- Fonds euros : entre 0,2 % et 1 % de la somme investie

- Unités de compte : entre 0,5 % et 1,3 % du capital présent sur le support

🖐 Alors, plus l’encours de votre assurance vie est élevé, plus vous paierez de frais de gestion.

Les frais de gestion du fonds euros

Les frais de gestion du fonds euros sont prélevés chaque année et sont soustraits de la rémunération du support.

Ils passent donc bien souvent inaperçus 🤷♀️

Et même si vous effectuez un retrait partiel ou total en cours d’année sur votre fonds euros, vous n’y échapperez pas. Les frais de gestion du support seront prélevés au prorata au moment du retrait.

Les frais de gestion cachés d’un support en unités de compte (UC)

Sur votre support en UC, les frais de gestion peuvent être prélevés tous les ans mais aussi par trimestre ou par semestre.

💡 De plus, peu le savent, mais les frais de gestion des UC englobent plusieurs sous-couches :

- Les frais des fonds d’investissement prélevés par les sociétés de gestion ;

- Les frais de gestion contractuels prélevés par l’assureur ;

- Un supplément de frais en cas de gestion pilotée prélevés par la société gestionnaire (en général, le mandat de gestion représente un coût d’environ 0,5 % en plus des frais prélevés par l’assureur) ;

- Les frais optionnels tels que ceux liés à une garantie plancher.

❌ Notez aussi que les frais de gestion sont toujours prélevés, même si le support présente une performance négative !

Comment réduire les frais de gestion sur votre assurance vie ?

S’il n’existe pas d’assurance vie sans frais de gestion, vous pouvez néanmoins les réduire en choisissant un contrat :

- qui offre un bonus sur son fonds euros pour gommer une partie des frais de gestion ;

- avec des ETF qui vous coûteront moins cher que les fonds d’investissement classiques !

Rendez-vous sur notre simulateur pour trouver une assurance vie aux frais de gestion réduits !

Depuis 2019, la loi Pacte renforce la transparence des frais prélevés sur une assurance vie. Désormais, l’assureur doit fournir plus de détails au souscripteur concernant les frais de chaque unité de compte !

Les frais d’entrée d’une assurance vie

Frais de versement sur une assurance vie : de quoi parle-t-on ?

Les frais d’entrée (appelés aussi frais de versement ou droits d’entrée) sont prélevés à chaque fois que vous versez des fonds sur votre assurance vie, soit :

- A l’ouverture

- Lors d’un versement ponctuel

- A chaque versement régulier

Ces droits d’entrée représentent une commission versée à l’assureur et son courtier.

Négocier ses frais de versement, c’est possible !

En 2026, la majorité des contrats d’assurance vie en ligne ne prélèvent pas de droits d’entrée.

A contrario, certains contrats, et notamment ceux des banques traditionnelles, facturent jusqu’à 4,5 % de droit d’entrée !

Alors, lorsque les frais de versement ne sont pas offerts, il est souvent possible de négocier ce taux à la baisse. Surtout lorsque vous versez un capital élevé sur votre assurance vie 🙂

Les droits d’entrée impactent le rendement de votre assurance vie

Les droits d’entrée ont un fort impact sur le rendement de votre assurance vie l’année du versement.

On vous explique 👇

- Si vous faîtes un versement de 100 000 € sur le fonds euros de votre assurance vie à 3 % de droit d’entrée, vous paierez d’office 3 000 € de frais.

- En réalité, cela signifie que votre contrat ne sera alimenté que de 97 000 €.

En 2026, aucun fonds euros ne rapporte 3 %. Par conséquent, si vous versez sur votre assurance vie à ce prix, il est certain que le capital que vous avez versé ne vous rapportera rien pendant au moins un an (voire deux selon la rémunération de votre fonds euros).

Les frais d’arbitrage sur une assurance vie

A quoi correspondent les frais d’arbitrage ?

Les frais d’arbitrages sont prélevés à chaque fois que vous modifiez l’allocation de votre contrat.

Par exemple, lorsque vous vendez un support pour investir dans un autre, on considère que vous réalisez un arbitrage.

De plus, ils ne concernent que les contrats multisupports (c’est-à-dire les assurances vie qui ne sont pas composées à 100 % de fonds euros).

Les différentes formes d’arbitrage sur une assurance vie

Il existe 3 formes d’arbitrage :

- L’arbitrage manuel : il est à votre initiative et permet de modifier à tout moment les investissements de votre contrat ;

- Le mandat d’arbitrage : dans le cas où vous optez pour une gestion pilotée, il s’agit des arbitrages réalisés à l’initiative du gestionnaire (frais inclus dans les frais de gestion du mandat) ;

- Les arbitrages automatiques : ce sont les options de gestion de votre contrat qui permettent de le modifier automatiquement. Par exemple, vous pouvez décider de vendre automatiquement un support à l’atteinte d’un certain seuil de moins-value.

Combien coûtent les frais d’arbitrage ?

En moyenne, comptez environ 0,5 % du montant pour les frais d’arbitrage. Cependant, comme pour les droits d’entrée, la pratique se fait rare chez les contrats en ligne. De plus, certains assureurs ou banques en proposent 1 à 3 gratuits par an.

👉 Enfin, selon les contrats, les options de gestion automatique peuvent être gratuites et limitées ou payantes via un forfait.

Les frais de sortie (frais de rachat) d’une assurance vie

Il existe rarement des frais de sortie à proprement parler sur un contrat d’assurance vie.

En revanche, lorsque vous récupérez votre capital, il est possible que vous ayez à payer différentes taxes.

En voici quelques-unes qui dépendront de la manière dont vous récupérez les fonds 👇

- Les frais de retrait liés à la fiscalité : si la fiscalité de l’assurance vie est avantageuse après 8 ans, il est possible que vous ayez des impôts à payer sur la part des intérêts de votre retrait avant ce terme.

- Les frais de sortie liés aux supports : certains supports d’investissement (SCPI, fonds à formule…) peuvent subir des frais lors d’une vente qui se produit avant le terme fixé au contrat. Cependant, vous en êtes informé au moment de la souscription.

- Les frais de succession : la fiscalité de l’assurance vie en cas de décès est avantageuse pour les bénéficiaires. En effet, elle permet de réduire voire supprimer l’impôt à payer. Néanmoins, les frais de succession sur une assurance vie après 70 ans ne sont pas aussi attrayants.

- Les frais de sortie en rente : si vous récupérez votre capital sous forme de rente, vous aurez plusieurs types de frais à payer (frais d’arrérages, frais de conversion ou encore fiscalité).

Assurance vie sans frais : est-ce possible ?

S’il existe des assurances vie sans frais d’entrée ni d’arbitrage, vous devrez toujours vous acquitter d’un minimum de frais de gestion.

👉 Alors, si vous êtes en quête de la meilleure assurance vie sans frais, la solution idéale est de réaliser un comparatif des frais qui sont prélevés sur les différents contrats.

Ainsi, d’un contrat à l’autre, vous serez en mesure d’économiser à la fois sur les frais obligatoires et sur ceux auxquels personne ne pense.

💡 Rendez-vous sur notre simulateur et comparez en un coup d’œil les assurances vie les moins chères en 2026 !

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.