Assurance vie MIF et ses contrats Horizon, Projet Vie, Libre Avenir...

L’assurance vie est un produit intéressant pour se constituer un capital, mais aussi pour profiter d’un cadre fiscal avantageux. L’offre considérable est toutefois un frein pour de nombreux épargnants. Parmi les acteurs proposant une assurance vie de qualité, la MIF se distingue par ses principes mutualistes et le rendement de son fonds euros à capital garanti.

Quels sont les atouts et les limites de son offre ? Découvrons ensemble les caractéristiques du Compte Épargne Libre Avenir Multispport, mais aussi les éléments qui définissent la MIF en tant qu’assureur vie. 👇

Présentation du groupe MIF

La MIF est un groupe mutuel de plus de 150 ans, qui propose des produits d’épargne, de prévoyance et de retraite. Elle commercialise notamment le contrat d’assurance vie Compte Épargne Libre Avenir Multisupport.

| Société mère |

MIF |

| Année de création |

1865 |

| Directeur Général |

Olivier Sentis |

| Effectif |

74 |

| Clients |

197 672 |

| Résultat net 2021 |

19 827 millions d’euros |

| Produits |

Épargne

Prévoyance

Retraite

Pensions |

| Contrats d’assurance vie |

Compte Épargne Libre Avenir Multispport

MIF Horizon Euroactif

MIF Intergénérations

MIF Projet Vie |

Un peu d’histoire :

La première composante de la MIF naît en 1865 avec la constitution de la Société de Secours Mutuel des Ouvriers et Employés de la Compagnie de Chemin de fer d’Orléans. Sa fonction : mettre en place un précompte retraite, le versement d’une cotisation autorisant une allocation à la fin de la vie active. La deuxième composante est l’Association Fraternelle des Employés des Chemins de fer français lancée en 1880.

La première composante de la MIF naît en 1865 avec la constitution de la Société de Secours Mutuel des Ouvriers et Employés de la Compagnie de Chemin de fer d’Orléans. Sa fonction : mettre en place un précompte retraite, le versement d’une cotisation autorisant une allocation à la fin de la vie active. La deuxième composante est l’Association Fraternelle des Employés des Chemins de fer français lancée en 1880.

Durant l’Entre-Deux-Guerres, les deux entités créent des caisses autonomes notamment pour les retraites. Et, en 1938, la Société de Secours Mutuel des Ouvriers et Employés de la Compagnie de Chemin de fer d’Orléans devient Société d’Ivry en modifiant ses statuts suite à la constitution de la SNCF.

L’ordonnance de 1945 oblige la Société d’Ivry a changé à nouveau de statut, devenant, en 1948, la Mutuelle d’Ivry-Société Mutualiste de Secours et de Prévoyance des Agents de la SNCF. Les années 1970 entérinent le rapprochement entre les deux entités historiques pour former La Mutuelle d’Ivry La Fraternelle, connue sous la marque commerciale MIF à partir de 1977.

L’offre ne cesse de s’enrichir durant la décennie suivante : compte épargne retraite (1986), Plan d’épargne populaire (1990). Le centre de relation est lancé en 2001, au moment où la société reçoit l’agrément pour la distribution de produits d’épargne en euros. En ce qui concerne l’assurance vie, plusieurs gammes sont commercialisées en 2005 : le Compte Épargne Libre Avenir, le Compte Épargne Garantie Intégrale et le Compte Épargne Transmission.

La MIF prend rapidement le virage de la digitalisation avec la mise en ligne d’un site web institutionnel en 2006, actualisé en 2017. L’entreprise propose la numérisation des documents et l’espace client en ligne en 2015, l’appli mobile et la signature électronique en 2018, et l’@gence MIF en 2020.

Fonctionnement :

La MIF est régie par le Code de la Mutualité. La mutuelle n’a donc pas d’actionnaires à rémunérer. Les éventuels excédents bénéficient donc aux adhérents et à la mutuelle. Sa gouvernance repose sur les principes démocratiques depuis l’adhérent-sociétaire jusqu’au Président du Conseil d’Administration.

La MIF s’appuie sur une équipe de 74 collaborateurs à la fin de l’année 2021. 46 % d’entre eux sont âgés de moins de 40 ans, avec une répartition entre hommes et femmes quasi égale (51 % contre 49 %).

Chiffres clés :

Voici quelques données importantes à retenir pour jauger du niveau d’importance de la MIF sur le marché à la fin de l’année 2021 :

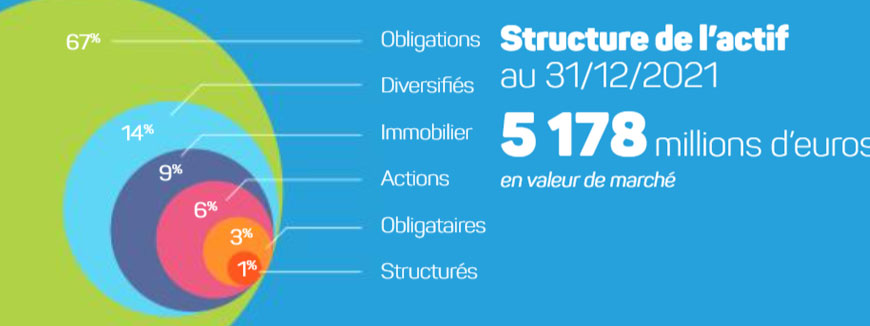

- 5,1 milliards d’euros d’actifs sous gestion ;

- 250 678 contrats gérés (épargne, prévoyance, retraite, pensions), dont 11 % sur le multisupport (+30 % sur l’année d’exercice) ;

- 102 362 membres participants actifs ;

- 523 millions d’euros de fonds propres.

Répartition des actifs sous gestion détenus par la MIF fin 2021 :

L’offre d’assurances vie de la MIF

La MIF propose son contrat d’assurance vie baptisé Compte Epargne Libre Avenir Multisupport. Cette formule multisupport se compose d’une poche en fonds euros à capital garanti et d’une poche abritant les supports d’investissement en unités de compte.

Les versements :

Le montant minimum au moment de l’adhésion à l’assurance vie est de 500 euros en gestion libre. Ce montant grimpe à 1000 euros dans le cadre d’une gestion sous mandat.

Les versements libres ultérieurs sont possibles à partir de 150 euros. Le souscripteur a aussi l’opportunité de programmer des versements automatiques (30 euros minimums par mois).

Les modes de gestion :

La MIF met en place deux stratégies différentes pour gérer son produit financier :

La gestion libre :

Le souscripteur décide lui-même comment répartir son épargne et quelle est la stratégie à suivre. Il peut placer son argent sur le fonds euros et diversifier son placement avec un accès à une gamme de 25 supports en unités de compte dont 4 SCPI (immobilier).

La gestion sous mandat :

Le souscripteur confie le pilotage de sa stratégie et l’allocation de son épargne à des experts en gestion de patrimoine. Outre le fonds euros, ces derniers peuvent investir sur près de 49 unités de comptes. 80 % des fonds sont labellisés ou notés ISR (investissement socialement responsable). Ce service est accessible à partir de 1000 euros investis et nécessite d’établir son profil.

| Profils |

Fonds en euros |

Unités de compte |

| Prudent |

70% |

30% |

| Équilibré |

50% |

50% |

| Offensif |

30% |

70% |

| Dynamique |

10% |

90% |

Les frais :

La MIF présente des frais compétitifs sur son assurance vie. Par exemple, les frais sur les versements nuls dans le cadre d’une gestion sous mandat. Le tableau résume les principaux frais à connaître sur le contrat Épargne Libre Avenir Multisupport.

| Frais |

Montants |

| Versements |

2 % sur le fonds euros (gestion libre)

0 % sur les unités de compte |

| Gestion fonds euros |

0,60% |

| Gestion unités de compte |

0,60 %

(+0,20 % en gestion sous mandat) |

| Arbitrages |

0 %

1 % (des UC vers le fonds euros en gestion libre) |

| Rachat |

0 % |

Les rendements :

Le fonds euros de la MIF est une référence sur le marché de l’assurance vie. Ses performances sont supérieures à la moyenne. Ainsi, le taux servi en 2023 s’élève à 3,05 %. Le rendement était de 2,20 % en 2022 et 1,70 % en 2021.

Le tableau montre les rémunérations sur la période 2021-2023 en fonction du profil d’investisseur déterminé au sein de la gestion sous mandat.

| Profils |

2023 |

2022 |

2021 |

| Prudent |

+5,79% |

-5,05% |

+4,10% |

| Équilibré |

+8,39% |

-9,75% |

+6,07% |

| Dynamique |

+11,02% |

-14,22% |

+8,22% |

| Offensif |

+14,82% |

-19,17% |

+12,06% |

En gestion libre, le taux d’intérêt servi par la MIF dépend aussi de la composition du portefeuille. Tout dépend alors des variations des marchés.

Performance de fonds accessibles au sein du contrat Épargne Libre Avenir Multisupport :

Les variantes du contrat Épargne Libre Avenir Multisupport :

La MIF décline son offre principale selon les objectifs des investisseurs :

MIF Projet Vie :

Une assurance vie accessible aux mineurs dès leur naissance. Les parents ou les responsables légaux lui souscrivent en son nom. Fiscalement, les versements sont considérés comme des présents d’usage. À sa majorité, l’enfant dispose du capital comme bon lui semble.

MIF Intergénérations :

Un contrat conçu pour les grands-parents désireux de constituer un capital pour leurs petits-enfants afin de les aider financièrement au moment de leur majorité. Le bénéficiaire de l’assurance vie doit avoir entre 18 et 25 ans au moment où le terme du contrat doit être activé.

MIF Horizon Euroactif :

Une formule qui associe le fonds euros de la MIF et le fonds patrimonial Carmignac. Ce contrat clé en main a pour objectif de se désinvestir des unités de compte au fur et à mesure que l’échéance approche afin de sécuriser son capital. Le souscripteur peut ajouter la Garantie Protection Avenir en option payante (1 euro par mois) qui permet de débloquer un capital de 10 000 euros en cas de décès ou d’invalidité. Ce montant est doublé en cas d’accident, et triplé en cas d’accident de la route.

Comment souscrire un contrat d’assurance vie à la MIF ?

La MIF vous permet d’ouvrir votre contrat d’assurance en ligne grâce à un parcours client 100 % dématérialisé et sécurisé. Si vous êtes déjà sociétaire de l’établissement, la démarche est encore plus rapide puisque l’assureur détient plusieurs de vos données.

Vous devez suivre 5 étapes pour finaliser votre souscription en ligne.

- Remplir votre profil (civilités).

- Choisir votre contrat.

- Désigner le ou les bénéficiaires de votre assurance vie.

- Renseigner vos coordonnées.

- Apposer votre signature électronique au contrat.

À tout moment, vous avez la possibilité de prendre contact avec le service client de la MIF par :

- 💻email depuis le formulaire de contact en ligne accessible sur le site institutionnel ;

- 📞téléphone au 09 70 15 77 77 (appel non surtaxé) du lundi au vendredi entre 9 h et 19 h ;

- ✉️courrier postal à l’adresse suivante :

MIF

23 rue Yves Toudic

75481 Paris cedex 10

Une fois le contrat souscrit, vous pouvez suivre son évolution depuis votre espace personnel MIF. Connectez-vous également pour initier des opérations en ligne comme des versements ou des rachats. Vous avez également accès aux offres de la MIF et un formulaire de contact pour interpeller un conseiller.

Si vous utilisez un smartphone, téléchargez l’application mobile de la MIF. Vous pourrez utiliser tous les services existants de votre espace personnel depuis votre mobile.

Notre avis sur la MIF

✅ Notre avis sur la MIF est positif. Vous profitez d’un groupe mutualiste qui s’appuie sur une longue expérience et une solidité financière. Sans actionnaires, les excédents sont au service du fonctionnement de la société, mais aussi des sociétaires-adhérents.

Vous bénéficiez de la digitalisation des services et notamment l’opportunité de souscrire les offres 100 % en ligne. En matière d’assurance vie, cette autonomie est un élément différenciant par rapport à d’autres mutuelles. L’accès au contrat est facile pour tous et sa gestion depuis l’application mobile aussi.

En gestion libre ou en gestion sous mandat, vous conservez l’entière liberté de piloter seul vos investissements ou de les déléguer à des gestionnaires spécialisés. Les frais sont concurrentiels avec l’absence de commission sur les versements en unités de compte. Surtout, le rendement du fonds euros de la MIF est un des plus performants du secteur (taux servi en 2022 de 2,20 %).

❌ Les limites de la MIF sont quasi-inexistantes. La gamme de supports en unités de compte n’est peut-être pas aussi étendue que certains concurrents. Toutefois, vous avez accès à 4 SCPI pour diversifier votre épargne dans la pierre-papier.

L’existence de frais d’arbitrages peut être signalée comme élément négatif par rapport à d’autres acteurs qui n’en appliquent pas. Même chose avec les frais ponctionnant les versements sur le fonds euros en gestion libre (2 % tout de même).

Les récompenses le prouvent : le Compte Épargne Libre Avenir Multisupport a tout pour vous plaire. Néanmoins, avant de finaliser votre choix, pourquoi ne pas faire un comparatif des offres similaires de la concurrence ? Si vous n’avez ni le temps ni les connaissances pour cet exercice, nous vous proposons d’utiliser notre outil en ligne gratuit.

Il vous suffit de renseigner vos besoins et votre situation pour obtenir en quelques clics plusieurs devis d’assurance vie à comparer. Plus besoin de vous déplacer en agence ou de multiplier les appels téléphoniques avec des conseillers.

Faites votre choix en toute sérénité et si vous avez des questions, nous avons la possibilité de vous mettre en relation avec un gestionnaire de patrimoine indépendant.

Ecrit par Olivier Balbastre, journaliste finances.