Assurance vie et succession : tout ce qu’il faut savoir

En cas de succession, l’assurance vie vous permet de transmettre un capital plus élevé aux bénéficiaires de votre choix. Aussi, plusieurs critères entreront en jeu pour déterminer les droits de succession qu’ils auront à payer sur ce capital.

L’assurance vie entre-t-elle dans la succession ? Quelle fiscalité s’applique à l’assurance vie en cas de décès ?

En un coup d’œil, faisons le point sur la fiscalité de l’assurance vie lors d’une succession 👇

L’assurance vie entre-t-elle dans la succession ?

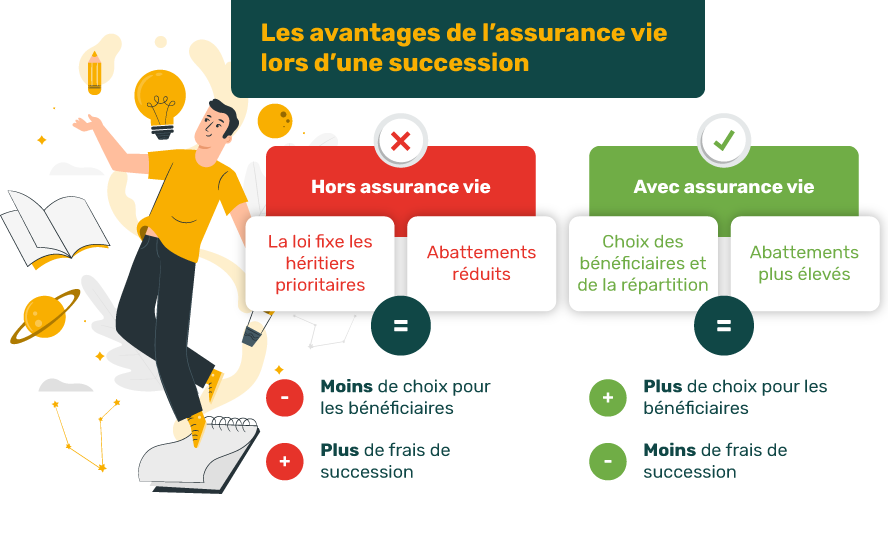

L’assurance vie est « hors succession » : explications

On entend souvent dire que l’assurance vie est « hors succession » mais de quoi parle-t-on exactement ?

✅ Votre contrat d’assurance vie est la solution idéale pour contourner des règles successorales un peu contraignantes.

En effet, grâce à elle, vous pourrez :

- Désigner des bénéficiaires avec lesquels vous n’avez aucun lien de parenté

- Réduire considérablement les frais de succession prélevés par l’état

Succession sans assurance vie : ce que dit la loi

👉 En l’absence de testament ou d’assurance vie, c’est la loi qui fixe l’ordre de priorité pour toucher un héritage.

Voici le classement respecté par la dévolution légale :

- Les enfants (à défaut leurs descendants)

- Les parents, frères et sœurs (à défaut leurs descendants)

- Les ascendants autres que les parents

- Les collatéraux autres que les frères et sœurs (à défaut leurs descendants)

Cet ordre est essentiel car la présence d’un héritier plus haut classé exclut les héritiers suivants.

L’époux a une place privilégiée car il héritera quoi qu’il arrive. En revanche, sa part ne sera pas la même selon le nombre d’enfant du défunt et le régime matrimonial.

👉 Le testament permet comme l’assurance vie de bousculer ce rang de priorité (dans le respect d’un minimum fixé par la loi, nous y reviendrons plus bas). Mais concernant les frais de succession, le testament n’apporte aucun avantage contrairement à l’assurance vie.

Bénéficiaire d’une assurance vie : des frais de successions réduits !

Une assurance vie présente un double avantage en cas de succession

Même avec un testament, les droits de succession (qu’on appelle aussi frais de succession) frapperont plus fort les héritiers dont le lien de parenté avec le défunt est lointain.

C’est donc en ce sens que le contrat d’assurance vie contourne la succession.

En effet, cette enveloppe fiscale offre un double avantage :

- Elle bouscule l’ordre légal

- ET elle réduit les frais de succession, quel que soit le lien de parenté.

Enfant bénéficiaire d’une assurance vie : quels frais de succession ?

Hors assurance vie, vos enfants bénéficient d’un abattement légal de 100 000 € par parent sur les droits de succession.

C’est ici que l’assurance vie est encore plus avantageuse : cumulé à l’abattement légal, elle permet de réduire encore plus l’assiette taxable, voire de la supprimer.

Ainsi, en cumulant les deux abattements (assurance vie + abattement légal) il est possible de transmettre à votre enfant un capital de 252 500 € sans fiscalité !

Ouvrir plusieurs assurances vie permet parfois de mieux organiser votre succession. Il est possible d’ouvrir un contrat par bénéficiaire ou d’isoler les versements effectués avant 70 ans. Ainsi, en cas de rachat partiel, vous saurez sur quel contrat piocher en priorité.

Réintégration de l’assurance vie dans la succession : les exceptions

Dans quels cas l’assurance vie peut être réintégrée à la succession ?

Contre toute attente, il existe bien deux situations dans lesquelles les fonds d’une assurance vie seront réintégrés à la succession :

- La tentative de donation déguisée : on parle de « primes manifestement exagérées ». Ce sera le cas par exemple si une personne âgée, à la veille de son décès, verse une part importante de son épargne sur son assurance vie.

- Le détournement de réserve héréditaire : il est impossible de toucher à la part d’héritage légale d’un enfant dans le but de le déshériter. Dans ce cas, même si l’assurance vie est hors succession, l’enfant est en droit de réclamer sa part légale.

Assurance vie et succession : le cas spécifique du conjoint

Dans tous les cas, l’époux survivant est toujours exonéré de droit de succession grâce à la loi TEPA.

Mais en dehors du cadre fiscal, l’assurance vie reste un outil avantageux entre époux car en présence d’enfants, il permet de gonfler la part du conjoint bénéficiaire.

✅ En effet, même marié sous le régime de la communauté et en l’absence de donation entre époux, le conjoint ne recevra que sa part légale.

Si le contrat a été souscrit après le mariage sous le régime de la communauté, les fonds versés sur l’assurance vie appartiennent à la communauté. Même s’il n’y a qu’un souscripteur. L’époux récupère donc la part qui lui ai due.

La fiscalité de l’assurance vie lors d’une succession

La fiscalité qui sera appliquée à une assurance vie en cas de décès dépend de plusieurs critères :

- L’âge du titulaire au moment des versements

- La date d’ouverture de l’assurance vie

- La date à laquelle ont eu lieu les versements

Tableau de la fiscalité d’une assurance vie en cas de décès

Le tableau récapitulatif suivant est la meilleure méthode pour déterminer l’imposition d’une assurance vie en cas de succession👇

| Date d’ouverture du contrat |

Age du bénéficiaire au moment du versement |

Versements effectués avant le 13/10/1998 |

Versements effectués après le 13/10/1998 |

| Avant le 20/11/1991 |

Tout âge |

Aucune fiscalité |

Abattement de 152 500 € par bénéficiaire puis fiscalité de 20% jusqu’à 852 500€ et 31,25 % au-delà |

| Après le 20/11/1991 |

Avant 70 ans |

Aucune fiscalité |

Abattement de 152 500 € par bénéficiaire puis fiscalité de 20% jusqu’à 852 500€ et 31,25 % au-delà |

| Après le 20/11/1991 |

Après 70 ans |

Abattement total de 30 500 € puis capital intégré à la succession. Les plus-values sont exonérées. |

Abattement total de 30 500 € puis capital intégré à la succession. Les plus-values sont exonérées. |

Pourquoi est-il conseillé de verser sur son assurance vie avant 70 ans ?

Comme précisé ci-dessus, pour les contrats les plus récents, verser avant 70 ans permet de réduire considérablement la fiscalité de l’assurance vie en cas de décès.

Ainsi, vous pourrez transmettre au moins 152 500 € au bénéficiaire de votre choix sans fiscalité grâce à votre assurance vie.

Prenons un exemple :

✅ Si les versements ont été effectués après 1998 et avant 70 ans, les droits de succession d’un neveu qui hérite d’une assurance vie de 100 000 € seront nuls.

❌ En dehors d’une assurance vie, un neveu qui reçoit 100 000 € en héritage devra payer des droits de succession d’environ 50 000 € (abattement de 7 967 € puis 55 % de droits de succession au 4ème degré)

Toutes les assurances vie ont-elles les mêmes avantages en cas de succession ?

Les règles fiscales sont les mêmes pour toutes les assurances vie. En revanche, tous les contrats ne se valent pas, il est donc important de comparer pour optimiser le capital transmis. Par exemple, concernant les frais ou la rémunération du fonds euros, les écarts vont du simple au double !

Comment calculer les frais de succession d’une assurance vie après 70 ans ?

Après 70 ans, les droits de succession se calculent différemment :

- L’abattement de 30 500 € s’applique à tous les bénéficiaires confondus

- Les droits de succession ne concernent que le capital et non les plus-values

Foire aux questions

Sous combien de temps les fonds d’une assurance vie sont versés au bénéficiaire en cas de succession ?

Les héritiers ou bénéficiaires devront fournir à l’assureur un acte de décès afin de formaliser l’ouverture du dossier de succession. L’assureur a ensuite un mois pour verser les fonds aux bénéficiaires. Il s’agit d’un avantage non négligeable quand on sait que certaines successions se règlent après plusieurs années !

Faut-il déclarer votre assurance vie au notaire ?

Vous n’êtes pas obligé de déclarer au notaire votre assurance vie. En revanche, vous pouvez le faire si vous le jugez nécessaire. Cela peut par exemple faciliter les démarches des bénéficiaires lors d’une succession.

Dois-je prévenir mes bénéficiaires qu’ils hériteront de mon assurance vie ?

Rassurez-vous, même si vous ne prévenez pas vos bénéficiaires, l’assureur a le devoir d’entrer en contact avec eux lorsqu’il est informé du décès. Cependant, nous vous conseillons de vérifier régulièrement que votre clause bénéficiaire est bien à jour (nom des bénéficiaires, adresse, date et lieu de naissance…).

Assurance vie et succession : une nouvelle loi peut-elle remettre en cause les avantages fiscaux ?

Depuis quelques années, des projets de loi tentent de remettre en cause ces avantages fiscaux. Cependant, les députés parviennent à refouler le passage de ces lois protégeant ainsi les avantages fiscaux offerts par l’assurance vie en cas de décès.

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.