Assurance vie sans frais : où et comment ?

En pratique, un contrat d’assurance vie sans frais, c’est à proprement parler une assurance vie sans frais d’entrée (ou frais de versement).

Alors est-il vraiment possible en 2024 de souscrire une assurance vie sans frais ? Où trouver les meilleurs contrats ?

Sans plus attendre, on vous révèle :

👉 Les bonnes pratiques pour dénicher les assurances vie les moins chères du marché

👉 Les meilleures techniques pour réduire les frais de votre assurance vie actuelle

Vous êtes prêts ? C’est parti 🚀

Assurance vie sans frais : mythe ou réalité ?

A l’heure où nous écrivons ces lignes, il n’existe pas encore d’assurance vie sans frais de gestion.

Néanmoins, avec quelques astuces, il est possible de réduire considérablement la note de ce placement !

Pourquoi paie-t-on des frais sur une assurance vie ?

L’assurance vie possède un mode de fonctionnement qui diffère des autres contrats d’épargne.

En effet, contrairement à un livret A, elle nécessite l’intervention de plusieurs acteurs qui optimisent la gestion et la rentabilité de vos investissements (assureur, courtier, société de gestion de fonds…).

Sur votre assurance vie, vous serez donc susceptible de payer les frais suivants :

- Droits d’entrée (ou frais de versements)

- Frais de gestion

- Frais d’arbitrage

- Frais des supports d’investissement

- Frais des options

- Frais liés au mode de gestion (inclus dans les frais de gestion)

Comment trouver la meilleure assurance vie sans frais en 2024 ?

Une assurance vie sans frais en 2024 est un contrat qui se rapproche un maximum du 0% de frais.

Alors, si les assurances vie sans frais de gestion n’existent pas, tous les contrats ne se valent pas. Il existe de nombreuses offres avec des risques très différents, comme celles de Linxea, Suravenir... Consultez les avis et les taux des offres avant de faire votre choix.

D’ailleurs, les disparités de tarification vont du simple au double !

Face à ce constat, deux solutions vous permettront d’opter pour la meilleure assurance vie qui propose le meilleur rendement annuel sans frais :

- Comparer les contrats pour trouver le plus performant et le moins cher

- Apprendre les pratiques qui permettent de réduire le coût d’une assurance vie

La meilleure assurance vie sans frais d’entrée ou de versement

Pourquoi choisir une assurance vie sans frais de versement ?

Les frais d’entrée (qu’on nomme aussi droits d’entrée ou frais de versement) sont prélevés directement sur le capital, à chaque fois que vous versez de l’argent sur votre assurance vie.

Par conséquent, si vous souhaitez verser 50 000 € sur votre assurance vie et que les droits d’entrée sont de 2,5 %, votre contrat sera crédité en réalité de 48 750 €.

⚠ Les droits d’entrée ont donc un impact fort sur la rentabilité de votre contrat !

Les astuces pour trouver une assurance vie sans droit d’entrée

Sur le marché, les droits d’entrée des assurances vie varient entre 0 % et 4,5%.

👉 Et bien souvent, les assurances vie les plus gourmandes en frais de versement sont celles des banques traditionnelles ou les contrats monosupport (100% en fonds euros).

Alors, pour réduire la facturation de votre assurance vie vous pouvez :

- Opter pour un contrat en ligne à 0 % de droit d’entrée ;

- Sinon, négocier les frais de versement à la baisse ;

- Fuir les contrats dont les frais de versement sont supérieurs à 2% ;

- Privilégier les contrats qui ont une proportion en unités de compte moyenne à élevée.

Assurance vie sans frais de gestion : est-ce possible en 2024 ?

Les différentes couches de frais de gestion sur une assurance vie

Comme nous venons de le voir, il n’existe pas d’assurance vie sans un minimum de frais de gestion. De plus, ces frais sont prélevés à la fois sur le fonds euros et sur le support en unité de compte.

- Sur le fonds euros, ils sont peu visibles car déduits directement de la rémunération annuelle

- Sur les unités de compte, il existe plusieurs couches de frais de gestion, si bien qu’on évoque un millefeuille de frais (fonds d’investissement, mandat de gestion, options…). C’est donc ici qu’il est possible de les réduire !

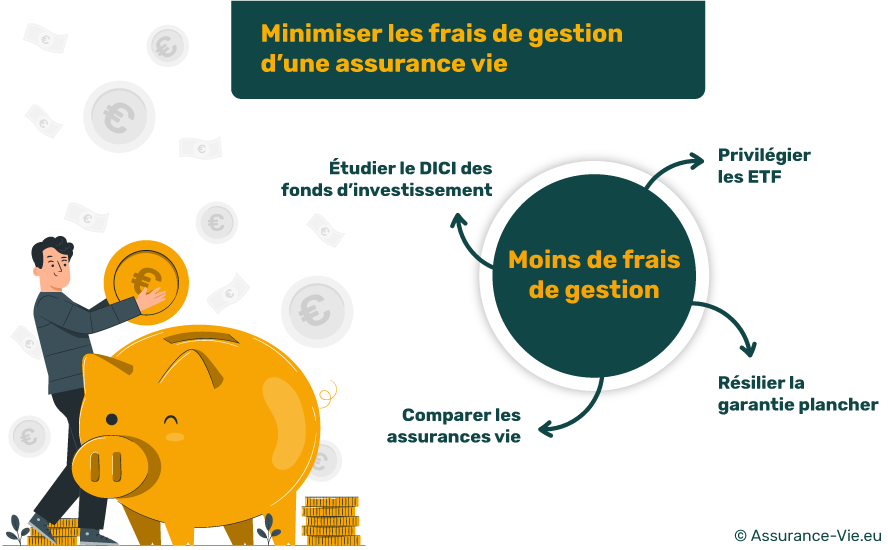

Réduire les frais de gestion de vos unités de compte

Si opter pour une assurance vie sans frais de gestion n’est pas envisageable, il existe néanmoins quelques astuces pour les réduire 👇

- Choisir un contrat avec des ETF : ces fonds d’investissement ne font que répliquer la performance des indices boursiers. Par conséquent, comme ils ne nécessitent que très peu de gestion, ils sont presque 10 fois moins chers que les OPCVM classiques.

- Résilier la garantie plancher : la garantie plancher (ou décès) majore les frais de gestion. Elle s’adresse aux épargnants soucieux d’optimiser leur succession. Si ce n’est pas votre cas, vous pouvez la résilier afin de minorer vos frais de gestion. En revanche, une fois résiliée, la garantie plancher ne peut plus être souscrite !

- Comparer les frais de gestions des assurances vie du marché : notez qu’en moyenne sur le marché, les frais de gestion des contrats se situent entre 0,5 % et 1 % (hors mandat de gestion). Au-delà des 1%, on considère que la tarification commence à être élevée, il devient donc nécessaire d’évaluer les autres avantages du contrat.

- Etudier le DICI (Document d’informations clés pour l’investisseur) : il vous est remis au moment de la souscription d’un fonds ou d’une assurance vie et rassemble les frais de gestion (invisibles) liés aux fonds d’investissement. C’est ce qui vous permettra de faire une différence tarifaire fiable entre 2 contrats.

⚠ Attention

Avant de comparer les frais de gestion, pensez à vérifier que ce tarif ne contient pas le prix d’une gestion pilotée. Dans ce cas, il est important d’isoler les frais de gestion du mandat associé !

Absorber les frais de gestion du fonds euros

Dans certains cas, les frais sont dans la moyenne haute, et le contrat reste excellent.

👉 En effet, les critères de performances peuvent aussi gommer une tarification peu avantageuse !

Pour cela, étudier les performances du passé est déjà un bon indicateur. Mais pour aller plus loin, voici quelques critères qui vous donneront des indices positifs sur la rentabilité future d’un contrat :

- 💥 Les bonus de diversification : certains assureurs récompensent les fortes proportions en unités de compte par un bonus de rémunération sur le fonds euros. Ces bonus viennent parfois doubler la performance du support en euros !

- 💥 Les fonds euros boostés : il s’agit du fonds euros nouvelle génération. Mais tous les assureurs ne le proposent pas. Cette nouvelle formule tout aussi sécurisée est plus rentable, car investie dans des supports plus dynamiques (immobilier, actions…). A l’inverse, les fonds euros classiques sont eux investis majoritairement en actifs obligataires.

Moyenne de frais des assurances vie en 2024

Pour vous aider à y voir plus clair, voici un tableau récapitulatif des frais des assurances vie qui se pratiquent sur le marché.

Ainsi, vous pourrez évaluer la position tarifaire du contrat que vous avez choisi.

Néanmoins, n’oubliez pas que les critères de performance sont aussi à croiser avec les tarifs du tableau ci-dessous 👇

| |

Moyenne de frais basse |

Moyenne de frais haute |

| Frais de versements (droits d’entrée) |

0% |

4,5% |

| Frais de gestion du fonds euros |

0,3% |

1% |

| Frais de gestion des UC |

0,5% |

1% (hors mandat de gestion) |

| Frais d’arbitrage |

0% |

0,5% |

Ecrit par Lisa Barbosa, journaliste finances et patrimoine.